|

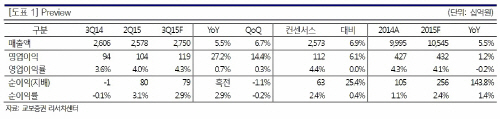

교보증권 백광제 연구원은 “동사의 3분기 예상 영업이익은 전년 동기 대비 27.2% 증가한 1190억원으로 시장 기대치(1120억원)를 상회할 것이다”고 전망했다.

백 연구원은 “주택 신규 공급물량 매출 전환 가속화와 UAE RRE·오만 SUR IPP 등 준공 단계 해외 사업장 매출 비중 감소로 매출액 증가 대비 영업이익 개선이 확대될 것이다”고 설명했다.

그는 “23일 예정된 ‘금감원 회계 감리’ 결과 발표에 따른 이슈 종료로 실적 외적인 디스카운트 요인이 해소될 것”이라며 “기업 실적 개선에 주목할 필요가 있으며 건설업종 중 최우선종목으로 추천한다”고 밝혔다.