|

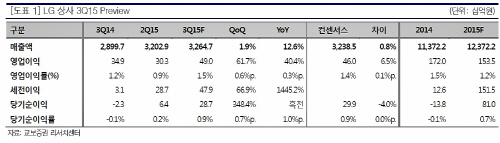

남광훈 교보증권 연구원은 “동사의 3분기 영업이익은 전분기 대비 61.7% 증가한 490억원으로 예상된다”며 “프로젝트 오거나이징 수익 개선과 물류 온기 반영으로 시장기대치(460억원)를 상회할 것이다”고 설명했다.

남 연구원은 “과거 높은 자원·원자재 이익 비중으로 인해 매크로 변수에 취약했던 동사의 이익은 산업재 부문의 안정성과 물류 부문의 성장성을 통해 구조적인 이익 개선이 가능할 것이다”고 분석했다.

그는 “해상 물동량 5위·육상 물동량 20위인 범한판토스 물류 부문은 안정적인 물동량을 바탕으로 한 높은 가격 협상력을 통해 그룹사 물량 증가뿐만 아니라 제 3자 물류 확대로 성장이 기대된다”고 밝혔다.