|

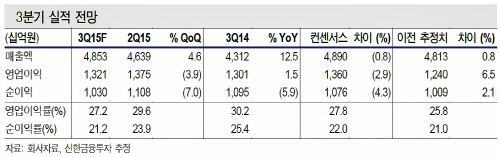

소현철 신한금융투자 연구원은 “동사의 3분기 영업이익은 전년 동기 대비 1.5% 증가한 1조3210억원이 될 것”이라며 “이는 기존 추정치(1조2400억원)을 웃도는 것이다”고 설명했다.

소 연구원은 “3분기 글로벌 PC 수요 감소가 지속되면서 동사는 PC용 DRAM 생산비중을 축소하고 고부가가치 모바일 LPDDR4 DRAM 생산비중을 확대했다”며 “원화 약세에 따른 환율 효과가 실적에 긍정적으로 작용했다”고 분석했다.

그는 “연말까지 PC용 DRAM 가격 하락 전망으로 주가의 강한 반등을 기대하기는 어렵다”면서도 “내년 1분기말 DRAM 업황 개선 전망에 대비한 저가 분할 매수 전략이 유효하다”고 밝혔다.