|

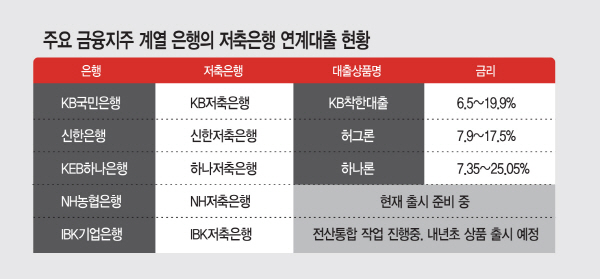

10일 금융권에 따르면 은행-저축은행 간 연계대출 상품을 출시해 판매하고 있는 곳은 신한·KB국민·KEB하나은행 등 세 곳에 불과한 것으로 나타났다.

이처럼 은행-저축은행 연계대출 판매시장이 활성화되지 못하고 있는 것은 금융당국이 원하는 연계대출 프로세스 요건을 갖추기가 쉽지 않기 때문이다.

금융위원회는 지난 6월 시중은행 창구에서 같은 금융지주 계열 저축은행을 통해 대출을 받을 수 있도록 칸막이 규제를 대폭 완화하는 것을 골자로 하는 ‘금융지주 경쟁력 강화 방안’을 발표한 바 있다.

이 방안에 따르면 금융지주 계열사 간 대출이나 신용카드, 할부·리스 등 각종 금융상품을 팔기 위한 신청과 서류 접수 위탁이 허용돼, 신용등급이 낮은 고객이 은행 창구에서 계열 저축은행이 판매하는 대출상품을 신청할 수 있도록 하는 연계영업이 가능해진다.

임종룡 금융위원장은 같은 달 열린 국내 16개 은행장과의 월례 간담회에서 ”서민·취약계층에 대한 맞춤형 금융지원에 은행이 적극 나설 필요가 있다”며 “특히 저축은행이 있는 금융지주회사의 경우 은행과의 연계 대출상품을 확대하기 위해 서민금융지원을 내부성과평가(KPI)에 반영하는 등 적극적인 유인체계를 갖춰달라”고 당부하기도 했다.

현재 금융지주 계열 저축은행과의 연계를 통해 관련 상품을 활발히 판매하고 있는 대표적인 곳은 신한은행으로, 2013년 6월 ‘허그론’을 출시한 후 2년 6개월여 동안 628억원의 대출실적을 기록한 바 있다. KB국민은행 역시 같은해 9월 계열 저축은행인 KB저축은행과 연계해 출시한 ‘KB착한대출’을 통해 2년간 610억원의 실적을 거뒀다.

KEB하나은행도 지난달 중순 하나저축은행과의 연계대출 상품인 ‘하나론’을 출시하는 한편 자사 홈페이지나 은행 창구직원을 통해 대출한도 등을 조회할 수 있는 원스톱 전산시스템을 구축해 본격적인 영업에 나서고 있다.

하지만 이들 세 은행을 제외하고는 대부분 전산시스템 구축 상의 어려움 등을 이유로 아직 계열 저축은행과의 대출연계 상품을 출시조차 못하고 있는 상황이다.

한 시중은행 관계자는 “금융당국이 요구하는 것은 단순히 계열 저축은행으로 고객을 소개해주는 게 아니라 대출심사 조회에서 신용등급 평가에 이르기까지의 업무를 하나의 프로세스로 연결하라는 것”이라며 “은행을 찾는 저신용 고객의 경우 대부분 담보력이 없어 신용대출을 원하는 반면, 저축은행은 담보대출 위주로 영업해온 관계로 연계대출을 위한 전산시스템 통합 작업에는 다소 시간이 걸릴 수밖에 없다”고 토로했다.

새희망홀씨나 햇살론 같이 제1금융권에서 취급하는 서민대출상품에 비해 큰 메리트를 갖지 못한다는 점도 은행들이 저축은행 연계대출에 적극 뛰어들지 못하는 요인이라는 지적도 나왔다.

또다른 은행 관계자는 “기존에 출시돼 판매되고 있는 연계대출 상품의 경우 금리 수준이 최저 6%대에서 최고 20%대로 범위가 넓어 사실상 큰 메리트는 없는 게 사실”이라며 “높은 수준의 금리를 적용받는 저신용자의 경우 차라리 5%대 후반의 새희망홀씨 등의 상품에 더 많은 관심을 보이고 있다”고 말했다.