|

금융위원회가 내년 2월부터 상환능력 중심의 여신심사 및 분할상환 원칙 취급 등을 주요 골자로 하는 여신심사 선진화 가이드라인을 시행키로 함에 따라 주택 실수요자들의 혼선이 가중되고 있다.

담보(주택)의 가치보다는 차주(대출자)의 상환능력 중심으로 여신심사 기준이 강화되면서 앞으로 은행에서 돈 빌리기가 어려워지기 때문이다.

특히 미국 금리인상 등에 대비해 금융회사가 변동금리 주택담보대출을 취급할 경우 향후 금리가 오르더라도 차주가 이를 감당할 수 있도록 ‘상승가능 DTI(stress DTI)’를 적용키로 함에 따라 실수요자의 대출가능금액 축소는 불가피해질 것으로 전망된다.

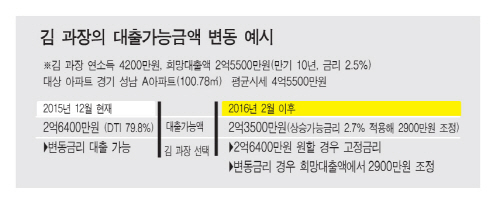

김 과장이 구입을 고려 중인 주택은 경기도 성남시에 위치한 A아파트로 현재 매매가격은 4억5500만원(KB시세 기준)이다. 지금 거주 중인 서울 아파트의 전세보증금은 2억원으로 그가 성남 A아파트를 구입하기 위해 필요한 금액은 2억5500만원(DTI 비율 77.1%)이다.

외벌이로서 연봉 4200만원인 김 과장이 성남 A아파트를 담보로 빌릴 수 있는 대출가능금액은 2억6400만원(만기 10년, 금리 2.5%, 변동금리 조건)인 만큼 만약 현 상황에서 원만히 계약이 이뤄져 이사를 한다면 자금운용에 큰 문제가 없다.

문제는 아파트 구입이 말처럼 쉽게 단시일에 이뤄지지 않는다는 점이다. 만약 아파트 계약시기가 정부의 가계대출 대책이 시행되는 내년 2월 이후로 미뤄진다면 김 과장이 원하는 대출을 받을 수 없는 경우가 생길 수도 있다.

은행연합회가 시중은행과 협의해 제시한 상승가능금리(stress rate)는 12월 현재 2.7%다. 내년 2월부터는 변동금리 대출시 이를 고려하게 되고, 만약 김 과장이 받기 원하는 대출금액의 DTI 비율이 80%를 초과하게 되면 대출조건의 변경이 불가피해진다.

김 과장이 원하는 금액을 빌리려면 고정금리 조건을 선택하거나 대출금액을 2900만원 정도 조정해야(줄여야) 한다. 필요금액 부족으로 내집마련 계획에 차질이 발생할 수도 있는 것이다.

박합수 KB국민은행 부동산팀장은 “(김 과장처럼)과다하게 대출을 받는 경우는 많지 않아 이번 가계대출 대책이 주택시장에 미치는 단기영향을 그리 크지 않을 것”이라면서도 “시기적으로는 공급과잉 논란이 일고 있는데다 미국 금리인상에 따른 대출금리 상승 우려까지 겹치면서 이전보다 돈 빌리기 어려워진 실수요자들의 주택구입 니즈에 영향을 미칠 수밖에 없을 것으로 보인다”고 말했다.