부채대책에 주택 실수요자 부담 커져

|

은행권 여신심사 기준을 강화한 정부의 가계부채 관리대책이 이달부터 시행되면서 은행에서 돈 빌리기 어려워진 주택 실수요자들의 주택구입자금 마련 부담이 커지고 있다. 더욱이 지난해 말 미국 기준금리 인상 이후 국내 시중은행의 주택담보대출 금리가 급격한 상승세를 보이고 있어 대출이자 상환부담마저 높아지고 있다.

31일 금융권에 따르면 정부가 지난해 가계부채 관리대책의 일환으로 마련해 시행 예고한 ‘여신심사 선진화 가이드라인’이 이달부터 수도권 지역을 대상으로 적용된다.

이번 대책의 핵심은 ‘갚을 수 있을 만큼만 빌려주고’ ‘처음부터 나눠 갚는’ 방식 위주로 은행권 여신심사 기준을 강화하겠다는 것이다. 이에 따라 이달부터 은행에서 주택자금을 빌리려는 대출수요자는 근로소득원천징수영수증이나 건강보험료 납부내역 등 인정소득, 신용·체크카드 사용액 등 모든 소득증빙 자료를 제출해야 한다. 주택담보대출이지만 빚을 제대로 갚을 수 있는지 소득 등 상환능력을 먼저 체크하겠다는 것이다.

또한 고정금리와 원리금 분할상환을 조건으로 해야 대출받기가 그나마 쉬워진다. 변동금리와 일시상환 조건일 경우에는 대출한도가 크게 줄어들기 때문이다. 원금은 갚지 않고 이자만 내는 거치기간은 최대 1년으로 제한된다.

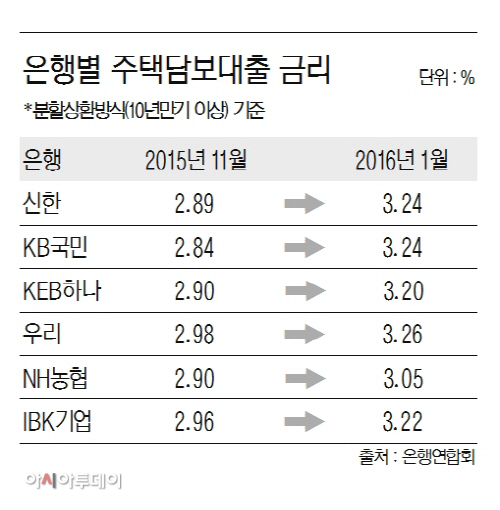

하지만 A과장과 같은 주택 실수요자들을 더욱 부담스럽게 하는 것은 대출금리가 최근 들어 급등세를 보이고 있다는 점이다. 전국은행연합회가 최근 밝힌 자료에 따르면 국내 6개 주요 시중은행의 주택담보대출 금리(분할상환조건, 10년 만기 이상 기준)는 최근 3개월간 0.15~0.4%포인트 오른 것으로 나타났다.

1월 3.24% 기록한 KB국민은행이 지난해 11월보다 0.4%포인트 상승해 가장 큰 오름세를 보였고, 신한은행과 KEB하나은행이 각각 0.35%, 0.3%포인트로 그 뒤를 이었다.

금융권 관계자는 “지난해 말 있었던 미국 금리인상 이후 국내 기준금리 인상에 대한 기대감이 선반영돼 대출금리가 오름세를 보이고 있다”며 “정부의 여신심사 강화 조치에다 대출금리 오름세로 인해 주택담보대출 수요는 당분간 줄어들 것으로 예상된다”고 말했다.