|

금융위원회는 20일 이같은 내용을 담은 ‘안심전환대출 평가 및 시사점’을 발표했다. 금융위에 따르면 안심전환대출은 출시 4일만에 1차 공급분 20조원을 소진한 뒤, 2차 공급분인 20조원을 추가로 공급, 총 9일간 31조7000억원(32만7000만건)이 공급됐다. 이에 따라 분할상환 대출 비중이 7~8%포인트이 상승되면서 지난해말 구조 개선 목표 35%를 초과로 달성했다.

안심전환대출은 금융당국이 급증하는 가계 부채의 속도를 줄이고, 질적 구조를 개선하기 위해 지난해 출시한 상품으로 은행권의 주택담보대출자(주택가격 9억원 이하, 대출잔액 5억원 이하)들을 대상으로 취급했다. 금융위는 안심전환대출로 만기까지 이자만 상환하다 한꺼번에 원금을 갚는 구조 대신, 처음부터 이자와 원금을 함께 갚아나가는 구조로 가계 부채의 질이 개선됐으며 변동금리 중심의 대출 구조를 고정 금리로 바꿔 금리 상승에 따른 이자 부담을 덜게 됐다고 설명했다.

하지만 안심전환대출로 가계 빚의 증가 속도는 크게 줄어들지 않았다. 한국은행에 따르면 지난해말 가계신용 잔액(잠정)은 1207조원으로 사상 최고를 기록, 지난 한 해 동안에만 약 122조원이 늘어났다. 1인당 평균 2400만원의 빚을 지고 있는 셈이다. 금융위측은 안심전환대출이 기존대출을 분할상환으로 전환하기 때문에 중장기적으로 가계부채의 감축 효과를 보유하고 있다고 해명했다.

안심전환대출의 혜택도 신용등급이 높고 빚 갚을 여력이 충분한 계층에게 돌아간 것으로 나타났다. 지난달 말 기준 안심전환대출의 연체율은 약 0.04%로, 연체 건수는 106건이다. 이는 다른 대출(은행권 가계대출 연체율 0.36%, 보금자리론 연체율 0.68%) 보다 낮은 수준이다.

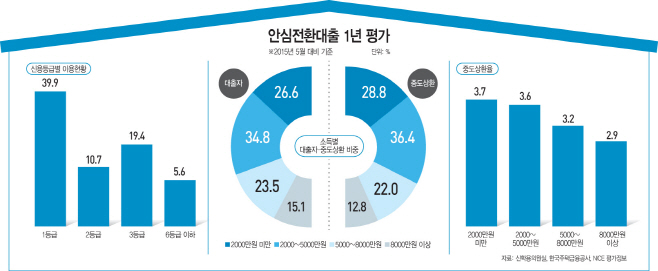

안심전환대출의 연체율이 낮은 이유는 안심전환대출자들의 신용도가 높기 때문이다. 지난해 신학용 새정치민주연합 의원이 발표한 자료에 따르면 안심전환대출자 신용등급 중 1등급이 39.9%, 2등급이 10.7%, 3등급이 19.4% 였다. 6등급 이하의 저신용자들은 5.6%에 불과했다. 은행권에서 충분히 대출받을 여력이 있는 상위 신용등급자들이 안심전환대출로 갈아타면서 원리금 상환에 대한 부담이 크게 나타나지 않은 것이다.

이에 대해 금융위는 저소득층의 경우 디딤돌대출 등 낮은 금리로 이용 가능한 정책모기지 대출상품을 운영중에 있다고 설명했지만, 전문가는 안심전환대출의 혜택이 ‘빚 갚을 여력이 있는’ 중산층에게만 쏠렸다고 밝혔다.

전성인 홍익대 경제학 교수는 “1~3등급의 신용등급자들은 원금을 상환할 능력이 충분할 뿐 아니라 ‘안심전환대출’을 신청하지 않아도 될 등급”이라며 “안심전환대출의 중도 탈락자들 중 저소득층 비율이 높다는 것은‘계층적 혜택’이 집중됐다는 것”이라고 지적했다.

전체 안심전환대출 금액 중 1조852억원(3.4%) 이 중도상환됐는데, 이 중 2000~5000만원 소득 계층이 34.8%(11조240억원)로 가장 높게 나타나 원리금 상환 부담이 작용한 것으로 추정됐다. 2000만원 미만이 26.6%(8조4125억원), 5000~8000만원이 23.5%(7조4332억원), 8000만원 이상이 15.1%(4조7888억원)으로 나타났다.

안심전환대출 이용자의 평균소득은 4000만원으로 연소득 6000만원 이하가 전체의 80% 를 차지했으며, 대출금액은 평균 9800만원으로 1억원 이하 비중이 전체 64.3% 를 차지했다.

특히 2%대의 안심전환대출 고정금리가 오히려 대출자들의 부담을 키울 수 있다고 지적했다. 지난해 안심전환대출자들은 평균 2%중반대의 고정금리·분할상환으로 전환됐으며 이들 중 만기까지 금리가 고정되는 기본형이 94.7%, 5년마다 금리를 조정하는 금리조정형은 5.3% 로 나타났다. 금융위는 이에 대해 “금리변동 리스크가 크게 감소해 대출자들의 부담을 덜어줬다”고 설명했으나 향후 한국은행이 금리를 인하할 가능성이 더욱 큰 것으로 전망돼, 오히려 2% 중반으로 대출 전환을 받은 안심전환대출자들의 부담을 가중시킬 수 있다고 지적도 제기됐다.

전 교수는 “모든 경제상황을 미뤄볼 때 금리가 인하될 가능성이 높은데, 2% 대의 고정금리로 전환시킨 것은 채무자가 아닌 금융기관에 유리한 일”이라며 “경기가 조금만 더 나빠지만 원금까지 갚아야 하는 채무자들의 부도율이 더욱 높아질 수 밖에 없다”고 말했다.