기재부, 조특법 등 5개 시행령·규칙 개정 입법예고

농·수협 조직개편 따른 과세이연·비과세 내용도 포함

농·수협 조직개편 따른 과세이연·비과세 내용도 포함

|

또한 관련 법 개정에 따라 신경분리 및 조직개편이 이뤄지는 수협은행과 농협 경제사업에 대해서도 이로 인해 발생하는 세금의 납부가 연기되거나 면제된다.

기획재정부는 28일 이 같은 내용을 담은 조세특례제한법, 소득세법, 농어촌특별세법 시행령 등 5개 시행령(규칙)의 개정안을 입법예고한다고 밝혔다.

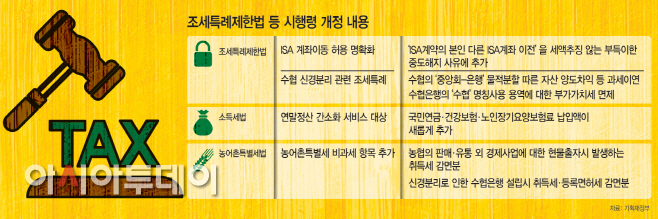

조특법 시행령 개정안에서 눈에 띄는 부분은 ISA 계좌이동에 대한 세금추징 면제 내용이다. ‘ISA 계좌를 본인의 다른 ISA 계좌로 이전하는 경우’를 세금 추징을 하지 않는 ‘부득이한 중도해지 사유’에 새롭게 포함시킨 것이다.

지금까지는 ISA 가입자가 사망하거나 해외이주를 할 경우, 가입 후 6개월 이내 천재지변·퇴직·폐업 등의 이유로 더 이상 계좌를 유지하기 어려워진 경우에만 중도해지를 하더라도 세금을 추징하지 않았다. ISA 계좌이동에 대한 세금추징 면제는 조특법 시행령 개정안이 공포되는 과세연도에 이동되는 계좌분부터 적용된다.

수협 신경분리 및 농협 구조개편과 관련된 조세특례 규정도 시행령 개정을 통해 명확화된다.

우선 개정안에는 수협중앙회 분할, 공적자금 등에 대한 정의가 신설됐다. 수협법 개정으로 오는 12월 중앙회에서 분리되는 신용사업(수협은행), 중앙회가 예금보험공사로부터 출자받은 공적자금, 수협은행이 중앙회에 공급하는 ‘수협’ 명칭 사용용역에 대해 조세특례를 적용하기 위해서다.

수협중앙회와 수협은행 물적분할에 따른 자산 양도분은 물론 분할 이후 중앙회가 공적자금 상환을 위해 자산을 매각할 경우에도 법인세 과세 시기를 늦춰주겠다는 것(과세이연)이다. 여기에 분리된 수협은행이 중앙회에 지급하는 명칭 사용료 등에 대해서는 부가가치세 부과가 면제된다.

또한 농특세법 시행령 개정을 통해서는 농협 및 수협의 조직개편에 따른 비과세 내용이 일부 조정된다. 현행 시행령에서는 농협의 ‘판매·유통 경제사업’을 자회사인 경제지주에 현물출자함에 따라 발생하는 취득세 감면에 대해 농특세가 비과세됐지만, 개정안에서는 ‘판매·유통 이외의 경제사업’에 대해서도 적용키로 했다. 수협은행 설립에 따른 취득세·등록면허세를 감면받는 경우에도 농특세를 비과세하기로 했다.

이밖에 소득세법 시행령 개정을 통해서는 연말정산 간소화 서비스 자료 제공대상에 기존 의료비·교육비 지출액, 신용카드 등 사용금액 외에 국민연금보험료, 국민건강보험료, 노인장기요양보험료 납입액이 새롭게 추가됐다.

이번 5개 시행령 및 시행규칙 개정안은 40일간의 입법예고 기간을 거친 후 관계부처 협의, 법제처 심사, 차관·국무회의 심의를 거쳐 11월 중 공포될 예정이다.