|

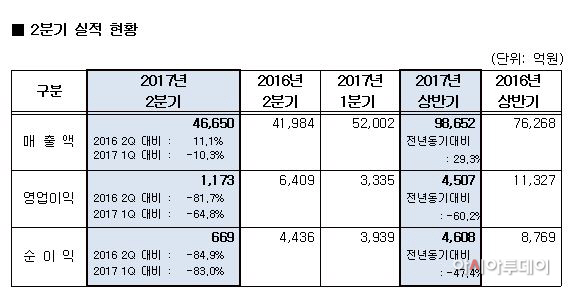

에쓰오일은 지난 2분기 잠정영업이익이 전년동기대비 81.7% 급감한 1173억원으로 집계 됐다고 26일 밝혔다. 같은기간 매출액은 11.1% 늘어난 4조6550억원이고 당기순이익은 84.9% 감소한 669억원이다.

상반기 누계 매출액은 9조8652억원으로 전년에 비해 29.3% 증가했으며, 영업이익은 4507억원으로 60.2% 감소했다.

에쓰오일 측은 “2분기 매출액은 안정적 원유공급을 바탕으로 한 생산설비의 효율적 운영과 해외수출 확대로 늘었다”며 “하지만 영업이익은 유가 하락으로 인한 재고 관련 손실과 래깅효과(원유를 수입·정제해서 제품으로 판매하는 사이에 발생하는 시차효과), 석유화학부문의 정기보수 등 일회성 요인으로 인해 전분기 대비 크게 감소했다”고 설명했다.

사업부문별 경영실적은 비정유부문에서 20.9%(2022억원)의 높은 수익률을 달성해 정유부문의 영업손실을 일부 만회했다. 매출액 비중은 정유부문 79.3%·비정유부문 20.7%(석유화학 12.0%·윤활기유 8.7%)를 기록했다.

정유부문은 계절적 비수기임에도 저유가에 따른 견고한 수요에 힘입어 정제마진은 1분기에 비해 소폭하락에 그쳤지만 국제유가 급락에 따른 재고관련 손실이 발생하는 등 일회성요인으로 849억원의 손실을 기록했다. 석유화학부문은 주요 품목인 파라자일렌의 스프레드 하락과 정기보수에 따른 가동률 축소 영향으로 전분기 대비 매출액은 27.3% 줄어든 5606억, 영업이익은 47.8% 감소한 728억원을 기록했다.

윤활기유부문은 주요 공급사의 정기보수로 인한 공급제한과 계절적 수요 강세로 윤활기유 스프레드가 큰 폭으로 개선됐다. 에쓰오일은 주력인 그룹III 고품질 제품을 중심으로 생산시설의 최대 가동률을 유지해 2011년 4분기 이후 최고 수준인 영업이익 1294억원을 달성했다.

다만 에쓰오일은 하반기 실적에 대해선 낙관적으로 보고 있다. 에쓰오일 관계자는 “최근 들어 국제유가 하락 추세가 진정되고 석유제품의 견고한 수요 증가에 따른 양호한 정제마진이 유지될 것으로 보인다”며 “또 정기보수 등 일회성 요인이 제거돼 긍정적으로 전망하고 있다”고 밝혔다.

이에 따르면 정유부문은 중국과 인도의 양호한 산업활동과 자동차 판매 호조에 힘입어 역내 수요 성장을 견인할 것으로 예상된다. 석유화학부문은 파라자이렌 신규시설 가동에 따른 공급증가가 예상되나 전방산업인 아시아지역 고순도 테레프탈산(PTA) 공장의 가동률 상승으로 양호한 흐름이 전망됐다. 윤활기유 역시 미국 및 유럽지역의 고품질제품 수요성장으로 긍정적인 실적이 예상된다.