소비와 저축을 동시에...2030세대 건전한 소비 문화, 자산형성 돕는 '핀크'

|

지난해 금융과 정보기술통신(ICT)의 결합으로 탄생한 ‘핀크(Finnq)’가 생활금융플랫폼으로서 첫 선을 보였다. 1년만에 모습을 드러낸 핀크는 생활 속 소비 패턴을 진단하고 자산 형성을 도와주는 ‘머니 트레이너’였다.

하나금융그룹이 51%, SK텔레콤이 49%로 출자한 합작법인 핀크는 4일 오전 서울 을지로 KEB하나은행 본점에서 오프닝 행사를 열고, 핀크 애플리케이션(앱)내 인공지능(AI)기반의 금융 챗봇 ‘핀고’, 지출내역 등을 한 눈에 확인하는 ‘SEE ME(씨미)’, 맞춤형 금융상품을 추천하는 ‘FIT ME(핏미)’ 등의 서비스를 공개했다.

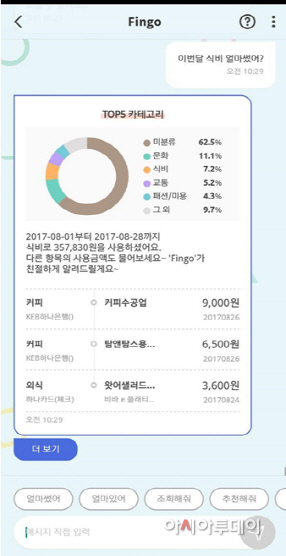

먼저 ‘핀고’는 지출내역을 문화·식비·교통·패션 등의 카테고리로 알려준다. 특정분야(스타벅스나 백화점 등)에서 얼마를 어떤 카드로 썼는지 쉽게 알 수 있고, 고객이 원하는 조건에 맞는 각종 금융상품들을 한 눈에 볼 수 있도록 추천한다.

‘씨미’는 카드나 계좌이체 등 고객의 지출내역을 분석하고 전월보다 얼마를 더 썼는지, 덜 썼는지 비교해준다. 여기에 휴대폰 요금, 보험료 등 고정지출이 얼마인지도 알려준다. 이 외에 핀크에 연결한 은행 계좌에 남은 금액과 함께 월말에 남을 것으로 예상되는 ‘잉여자금’도 예측해준다.

특히 핀크는 2030세대들에게 건전한 소비와 자산형성을 돕는 것을 목표로 하고 있는데, 소비와 저금을 동시에 하면서 금융습관을 들이는 ‘라면저금’이 대표적이다. ‘라면저금’은 ‘만약 내가 ~ 한다면 얼마를 저금하자’라는 의미를 갖고 있다. 예를 들어, 고객이 커피를 마시거나 쇼핑을 할 때마다, 최소 5%~최대 50% 까지 지출내역의 일정 금액을 자동 저금하게 되는 금융상품이다. 쇼핑, 커피, 외식 등 결제 장소와 저금할 금액 등은 소비자가 자유롭게 정할 수 있다.

민응준 핀크 대표는 “핀크는 쉽고 싼 대출을 해주는 ‘금전적 조력자’가 아닌 개인과 기업이 갖고 있는 본질적인 금융 문제를 해결해주는 사회적 역할까지 하는 ‘조력자’”라며 “‘저금은 재미없고 소비는 즐겁다’라는 생각을 잊도록 재미적인 요소와 동기를 마련해 저금습관을 만들어줄 것”이라고 말했다.

이 외에 KEB하나은행과 SK텔레콤을 이용하는 고객들에게 유리한 ‘T핀크적금’의 경우 최대 4% 금리를 제공한다. SK텔레콤 가족 회선 결합이 많을수록 추가 캐쉬백을 받을 수 있는 상품이다. ‘투뿔카드’는 사용실적에 따라 핀크머니가 적립되며 영화나 커피, 패밀리 레스토랑 할인 혜택도 제공된다.

그러나 핀크의 수익 모델은 풀어야할 숙제다. 예정욱 부사장은 “간단한 비상금 대출 서비스를 출시할 예정”이라면서도 “KEB하나은행의 새로운 고객 창출이나 광고 수익을 일정 부분 받는 형태로 이익을 낸다고 해도 고객에 캐쉬백으로 다시 돌려주는 구조이기 때문에 내년 상반기까지는 수익내기 어려울 것”이라고 밝혔다.

핀크가 인터넷전문은행의 대항마로 출시한 서비스인지에 대해서 권영탁 부사장은 “핀크는 은행이 아니고, ‘데이터 사업자’”라면서 “고객의 동의하에 얻은 데이터를 기반으로 합리적인 소비를 할 수 있도록 돕는 서비스”라고 말했다.

|

![[사진자료]핀크 그랜드 오프닝 (1)](https://img.asiatoday.co.kr/file/2017y/09m/04d/2017090401000330700014982.jpg)

박정호 SK텔레콤 사장은 “우리나라 청년들은 실업과 함께 과도한 부채도 문제가 되고 있다”며 “한국은행에 따르면 1인당 2000만원의 부채를 안고 있다고 한다. 핀크는 이런 문제를 해결하는데 굉장히 다른 방법으로 어프로치하게 될 것”이라고 말했다.

함 행장은 “금융이라는 말만 들어도 어려워하는 젊은이들에게 과연 핀크가 기존에 금융의 딱딱하고 복잡한 이미지를 벗고 쉽게 저축하고 합리적으로 소비하는 습관을 들일 수 있는 이정표가 될 것으로 기대한다”고 밝혔다.