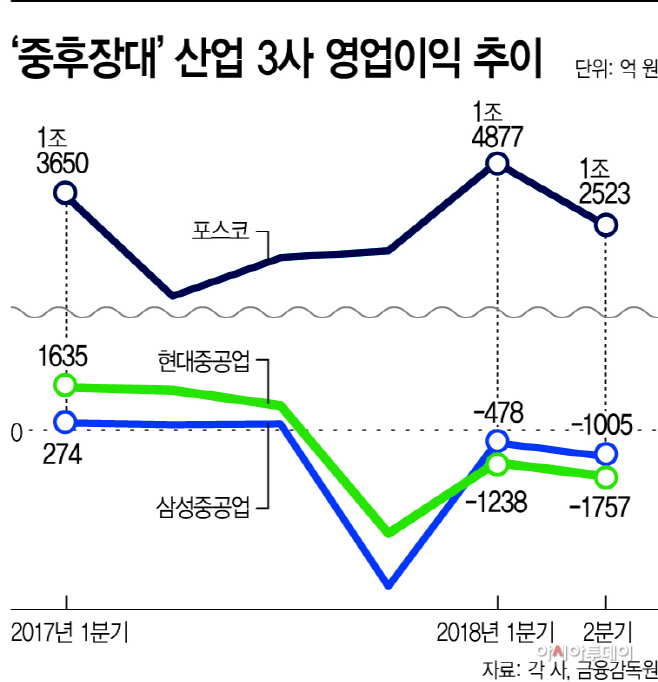

중국 구조조정 덕 본 포스코, 2분기 영업이익 1조2523억

해양플랜트 일감 없는 현대重·삼성重, 1238억·1005억 적자

해양플랜트 일감 없는 현대重·삼성重, 1238억·1005억 적자

|

23일 포스코는 2분기 연결기준 영업이익이 전년대비 27.9% 늘어난 1조2523억원을 기록했다고 밝혔다. 매출액은 16조833억원으로 7.6%, 당기순이익은 6366억원으로 20.1% 증가했다. 반면 같은날 조선 빅2인 현대중공업과 삼성중공업은 각각 1238억원, 1005억원의 영업손실을 공개했다. 양사 모두 3분기 연속 적자다.

2015~2016년 똑같이 정부의 고강도 구조조정 대상으로 컨설팅을 받았던 철강·조선, 양대 중후장대 산업이 2~3년새 희비가 엇갈린 요인은 글로벌 업황 변화다.

철강산업은 수년간 글로벌 공급과잉을 야기한 중국이 수년간 스스로 몸집을 대폭 줄이면서 생산량을 떨어뜨려 철강값이 오른 게 실적 개선의 비결로 지목된다. 포스코측은 “현재 중국 철강업계 구조조정은 1단계인 설비폐쇄를 지나 2단계인 설비가동 규제 및 업계 재편이 진행되고 있다”며 “실적개선은 중국산 철강 제품 감산에 따라 국내 생산 제품 가격 경쟁력이 높아진데 따른 것”이라고 설명했다.

하지만 초저유가 시대를 맞아 시추설비인 해양플랜트 발주가 급감하면서 일감절벽에 시달려온 조선의 경우 사정이 다르다. 최근 유가가 상승세를 탔지만 올 들어 대우조선해양을 포함한 빅3의 해양플랜트 수주는 여전히 ‘0’ 이다. 현대중공업은 지난 4년간 단 한척의 해양플랜트도 수주하지 못했다.

급변하는 국제정세에 유가 방향에 대한 불확실성이 크고, 셰일 등 육상개발이 먼저 진행되고 있어 해양플랜트 발주가 더딘 게 이유다. 또 드물게 물량이 나오더라도 중국과 싱가포르 등의 업체와 가격경쟁력에서 다퉈야 하지만, 저가수주에 대한 경계가 큰 상태라 이마저도 쉽지 않다. 해양플랜트 일감 부족으로 인한 유휴인력의 고정비 부담도 실적에 큰 부담이 되고 있는 상태다.

일각에선 정부가 짜놓은 구조조정 그림을 대우조선이 깨고 있는 게 아니냐는 지적도 나온다. 저가수주 경쟁을 피하기 위해 대우조선의 경우 리스크가 큰 해양플랜트사업을 포기하는 쪽으로 정리한 바 있지만, 최근 로즈뱅크 등 해양플랜트 수주에 현대·삼성을 제치고 대우조선이 우선협상대상자에 이름을 올리면서 나오는 비판이다.

주목되는 부분은 후판값 인상을 놓고 벌이는 조선업계와 철강업계의 줄다리기다. 조선 빅2가 적자를 보고 있는 상황에서 실적이 좋은 철강사들이 후판값 인상 압박을 가하고 있다. 조선업계는 상생을 위해서라도 철강업계에 유보를 요청하고 있다. 엎친 데 덮친 격으로 조선업계 노조가 전면파업에 들어가며 경영 발목까지 잡힌 상태다.

철강업계도 마냥 장밋빛 전망만 있는 건 아니다. 글로벌 보호무역 확장에 따라 미국과 유럽연합(EU) 등에서 무역확장법232조와 세이프가드 발동 등 철강 관세 전쟁을 벌이고 있어 이 파고를 넘어야 한다.

3분기 연속적자 관련해 현대중공업 관계자는 “신조 발주 문의가 실제 수주로 이어지고 선가가 오르는 등 업황이 회복세를 보이고 있다”며 “여전히 원자재가 상승, 일감 부족 등으로 업황이 어렵지만 수익성 위주의 영업전략으로 극복해낼 것”이라고 설명했다.