|

문제는 주택담보대출처럼 담보대출이 아닌 신용대출의 경우 금리 상승에 따라 건전성 악화 요인이 될 수 있다는 점이다. 담보대출과 비교해 금리가 높은데다 향후 가중되는 이자 부담도 큰 만큼 저소득층 등 취약계층의 부실로 이어질 수 있다는 우려다.

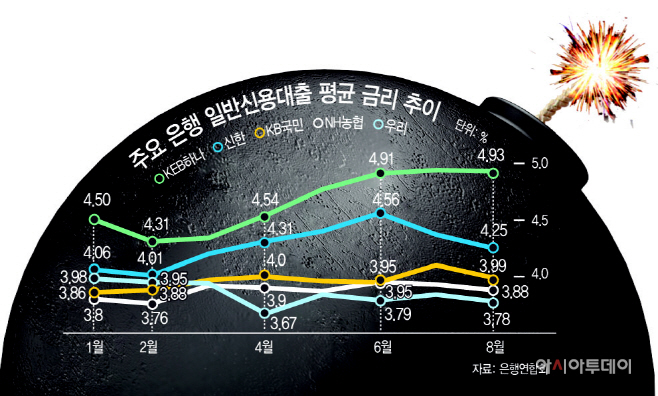

14일 은행연합회에 따르면 지난 8월 국내 은행들이 취급한 일반신용대출의 평균금리는 최저 3.78%에서 최고 6.69%인 것으로 집계됐다.

가장 높은 평균금리인 6.69%를 적용한 은행은 한국씨티은행이다. 이어 전북은행(6.32%), 광주은행(6.09%) 등 지방은행의 평균금리가 6%를 넘었다.

5대 은행의 신용대출 금리 역시 5%에 육박하는 것으로 나타났다. KEB하나은행의 신용대출 금리가 4.93%로 가장 높았고, 이어 신한은행(4.25%), KB국민은행(3.99%), NH농협은행(3.88%), 우리은행(3.78%) 순이다.

신용대출 금리는 전월인 7월보다는 소폭 하락한 것으로 나타났지만 1월과 비교했을 때 금리가 상승했다. 하나은행의 경우 1월에는 4.50%였던 신용대출 금리가 4.93%까지 올랐고, 신한은행은 4.06%에서 4.25%, KB국민은행은 3.86%에서 3.99%, 농협은행은 3.80%에서 3.88%로 각각 상승했다. 우리은행만 3.98%였던 신용대출 금리가 3.78%로 소폭 낮아졌다.

신용대출 규모가 함께 확대되고 있는 점도 우려되는 부분이다. 지난달 은행권의 신용대출은 7000억원 늘었다. 8월 증가폭(1조9000억원)보다는 줄었지만 꾸준히 증가하고 있다.

문제는 한은이 기준금리 인상을 단행할 경우다. 시장금리를 반영하는 만큼 향후 금리인상에 따른 금리 변동성도 커질 수 있기 때문이다. 저소득층 등 취약계층의 부실 우려로 이어질 수 있다는 우려다. 특히 신용대출의 경우 담보대출이 아닌 만큼 은행의 입장에서는 건전성 악화 요인으로 작용할 수 있다.

이에 따라 금융당국은 금리 상승에 따른 취약·연체차주들의 부담이 커질 것에 대비하고 있다. 금융위 관계자는 “원금상환유예, 연체금리 인하 등 취약차주 지원방안을 차질없이 추진해 나가겠다”고 밝혔다.