유럽향 자동차전지·전동공구용 원형전지 판매 증가…ESS·반도체·OLED 소재 판매는 감소

2분기, 원형전지 고출력 제품·해외 ESS 판매 증가 기대

전자재료·디스플레이소재 중화권 판매 확대로 실적 개선 전망

2분기, 원형전지 고출력 제품·해외 ESS 판매 증가 기대

전자재료·디스플레이소재 중화권 판매 확대로 실적 개선 전망

|

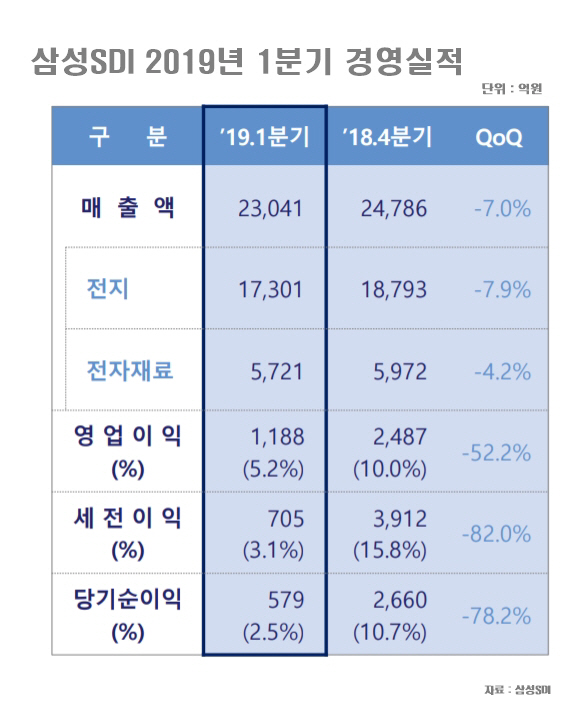

삼성SDI는 1분기 매출 2조3041억원, 영업이익 1188억원, 당기순이익 579억원을 기록했다고 30일 밝혔다. 매출은 전년동기 대비 3952억원(20.7%), 영업이익은 468억원(65.1%) 증가했다. 반면 당기순이익은 삼성디스플레이의 지분법 영향으로 지난해 동기 1603억원 대비 63.9% 줄었다.

전분기와 비교하면 매출은 1745억원(7%), 영업이익은 1299억원(52.2%) 감소했고, 순이익은 78.2% 급감했다.

전지사업부문은 전년 동기대비 매출이 21.9% 늘었다. 중대형전지는 유럽고객 중심으로 자동차전지 판매가 늘었지만 화재 논란이 있었던 에너지저장장치(ESS)는 국내 수요 영향으로 판매가 감소했다. 소형전지는 전동공구, E-Bike 중심으로 원형전지 판매가 늘었고, 주요 고객의 플래그십 스마트폰 신제품 출시로 인해 폴리머 전지 매출도 증가했다.

전자재료사업부문은 편광필름은 대형 TV 중심으로 수요가 늘어 매출이 성장했지만 반도체·OLED소재는 전방산업 수요 약세 영향으로 매출이 감소했다. 전자재료사업부문 매출은 전년 동기대비 16.8% 늘었다.

삼성SDI는 “2분기의 경우 중대형전지는 자동차전지의 판매가 유지되고 미주 중심의 해외 ESS 판매가 증가할 전망”이라며 “소형전지는 전동공구·청소기 등 고출력 제품 중심의 ‘Non-IT’ 원형 배터리 수요가 증가할 것”이라고 예상했다.

이어 “전자재료사업부문에서 반도체소재는 성능 업그레이드를 통해 견고한 점유율을 유지하는 한편, 편광필름과 OLED소재는 중화권 중심으로 판매를 확대해 나갈 전망”이라고 덧붙였다.