|

특히 이번 실적에선 그동안 효자노릇해 온 IB부문 수익과 높은 이자이익이 실적을 뒷받침하면서 시장이 안좋은데도 불구하고 견조한 성적을 냈다는 평가다. 특히 이번 실적에선 대출 규모가 늘어나면서 금융수지도 전년대비 2배 이상 증가했다.

업계선 메리츠종금증권만의 특수성으로 실적을 견인했다고 보고있다. 메리츠종금증권은 리테일보다 IB에 강한 곳으로 시장 여파가 큰 주식 위탁매매(브로커리지)수익은 크지 않기 때문이다. 개인 고객이 많은 증권사들은 브로커리지와 자산관리(WM)수익 비중이 크기 때문에 시장이 나빠질 수록 수익도 줄어들 수 밖에 없다.

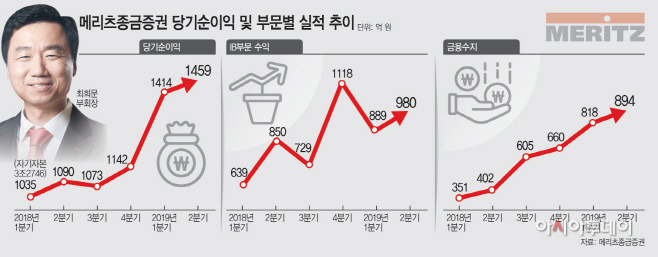

5일 메리츠종금증권은 2분기 1459억원의 당기순이익을 냈다고 밝혔다. 전년 동기대비 33.9% 증가한 규모다.

부문별로 살펴보면 브로커리지와 자산관리(WM)를 제외한 전 부문에서 고른 성장을 보였다. 특히 이자 수익인 금융수지가 894억원으로 전년동기대비 122.4% 급증했다. 메리츠종금의 2분기 대출금 및 신용공여 규모는 총 7조6812억원이다. 대출금 규모만 봐도 작년 2분기 3조2800억원에서 1년 만에 5조원까지 2배 가량 확대됐다. 대출금 규모가 대폭 늘어나면서 이자 수익이 발생해 금융수지 수익도 크게 증가했다는 설명이다.

메리츠종금 관계자는 “상반기 미·중 무역분쟁 등으로 인한 시장 침체에 맞서 해외 부동산과 에너지, 인프라 등 다양한 분야의 대체투자로 수익원을 다변화시켰다”며 “부문별로 고른 성적을 내면서 양질의 딜 소싱과 보수적인 리스크 관리도 하고 있다”고 밝혔다.

IB부문에선 980억원을 기록해, 전년대비 15.3% 올라 작년 4분기를 제외하곤 최고 수준을 기록했다. 가장 대표적으로는 지난 7월 메리츠종금증권과 하나금융투자, NH투자증권 컨소시엄이 오스트리아 빈 힐튼호텔을 약 4400억원에 인수한 것이다. 메리츠종금증권은 이번 인수로 20년간 안정적 수익원을 확보했다고 밝힌 바 있다.

올 2분기 판관비는 1271억원으로 이중 인건비는 874억원이다. 전분기대비 41% 늘었다. IB부문 수익이 늘면서 인센티브 지급분도 같이 늘어난 것으로 분석된다.

반면 위탁매매 부문에선 실적이 대폭 줄었다. 리테일보다는 IB와 대출에 집중했기 때문이다. 위탁매매 수익은 작년 2분기 182억원에서 올 2분기 65억원까지 줄어들었다. 자산관리수익도 같은기간 32억원에서 28억원으로 감소했다. 일평균 거래대금도 작년 2분기 15조원에서 올 2분기 10조원까지 줄어들었다.

앞서 업계선 메리츠종금증권의 목표주가를 잇따라 올려왔다. 이자수익 비중이 크기 때문에 높은 ROE(자기자본이익률)를 지킬 수 있고, IB부문에 역량을 집중시킨 점을 반영한 결과였다. ROE는 자기자본 대비 얼마나 이익을 냈는지 보여주는 수익성 지표로, ROE가 높을 수록 기업이 돈을 잘 번다는 의미다. 메리츠종금증권의 연결기준 ROE는 16.2%로 작년 상반기 12.7%보다 3.5% 포인트 늘었다.

특히 2010년 최 부회장이 취임 이후 인재를 중심으로 한 성과주의 도입 효과가 크다는 평가다. 최 부회장 취임 이후 메리츠종금증권의 자기자본은 5000억원대에서 올 2분기 3조6300억까지 확대됐다. 선택과 집중으로 IB와 부동산 프로젝트파이낸싱(PF)을 강화해 수익을 키워온 것도 메리츠종금증권의 몸집을 키우는데 큰 역할을 했다.