1년새 87% 오른 440억원

신한은행 증가폭 가장 커

리스크 관리 강화 필요성

신한은행 증가폭 가장 커

리스크 관리 강화 필요성

|

해외지점 대출 대다수는 기업대출이다. 대출 규모가 큰 만큼 연체가 한 차례만 발생해도 대규모 연체금액이 쌓인다. 국내 은행들이 아직 해외지점 수익을 예대마진에 크게 의존하고 있어, 최근 대출 영업을 강화하고 있는 해외지점에 대한 리스크관리가 강화돼야 한다는 지적이 나온다.

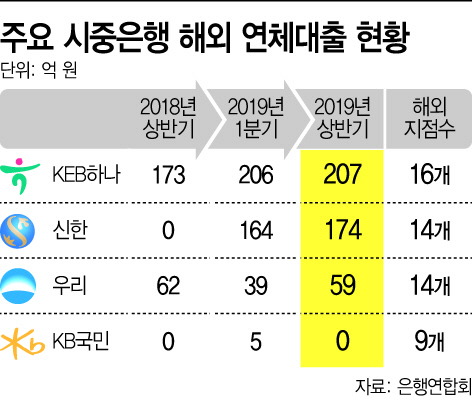

6일 은행연합회에 따르면 6월 말 기준 신한·KB국민·KEB하나·우리은행의 연체대출 규모는 440억원이다. 1년 전보다 87% 늘어난 수치다. 총 연체금액 가운데 절반을 차지하는 곳은 KEB하나은행이었다. 6월 말 기준 연체금액이 207억원으로, 전년 동기(173억원)보다 20%가량 늘었다. 4대 은행 가운데 하나은행만 줄곧 연체대출이 늘었다.

증가폭이 가장 큰 곳은 신한은행이었다. 1년 전만 해도 해외지점의 연체대출이 없었지만, 올해엔 174억원의 연체대출이 발생했다. 지난 3월 인도에서 발생한 연체대출 건으로 164억원의 연체금액이 쌓였는데, 환율변동 등으로 연체금액이 늘었다. 신한은행 관계자는 “지난해 연말 인도에서 발생한 연체대출 건이 있었는데, 올해는 환율이 상승하면서 연체금액이 늘어난 영향 등이 있었던 것으로 보인다”라며 “연체 건수 한 건을 제외하고는 연체 사례가 거의 없는 데다가, 리스크 관리를 하고 있어 내부적으로 큰 문제가 되지 않는 것으로 본다”고 설명했다.

우리은행의 연체대출 금액은 59억원으로, 1년 전보다 소폭 감소했다. KB국민은행은 지난 3월 일본 지점에서 5억원의 연체금액이 발생했지만, 올해 모두 탕감해 ‘제로(0)’가 됐다.

이처럼 해외지점 연체대출이 늘어나고 있는 이유는 은행들이 해외 영업에 드라이브를 걸고 있기 때문이다. 은행 해외영업 대부분이 대출을 통한 이자마진이다. 이 때문에 무조건식으로 대출을 늘리는 것은 리스크를 키울 수 있다는 우려가 나온다. 특히 대규모 대출이 발생할 수 있는 기업대출이 대다수인 만큼, 체계적인 리스크 관리가 이뤄져야 한다는 지적이다. 고동원 성균관대 법학전문대학원 교수는 “본점에서 해외지점에 대한 내부통제를 체계적으로 강화해야 할 필요성이 있다”고 밝혔다.