3대 신용평가사 등급 줄줄이 '하향'

완성차 업황 악화·자동차 판매부진 리스크 영향

완성차 업황 악화·자동차 판매부진 리스크 영향

|

현대차 수장은 정의선 총괄 부회장으로, 정태영 부회장의 처남이다. 3분기 ‘어닝 쇼크’에 정의선 부회장은 ‘경영 쇄신’ 카드를 꺼냈다. 자회사인 현대카드에도 직·간접적으로 영향을 미칠 수 있다. 특히 현대카드처럼 시장에서 자금을 조달해 운용해야 하는 여신전문금융회사 입장에서 등급 강등은 큰 악재로 여겨진다. 상장을 추진 중인 상황에서 기업가치 산정에도 불리하게 작용할 수 있다. 정 부회장의 경영 능력이 시험대에 올랐다.

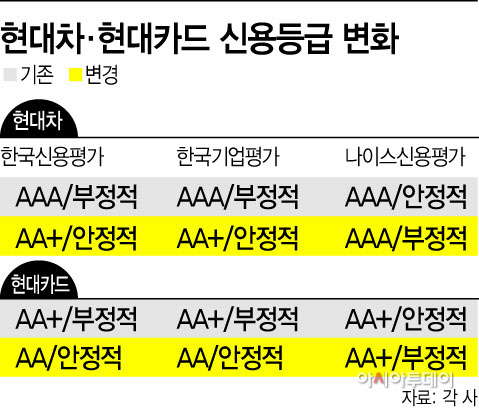

2일 금융권에 따르면 한국신용평가를 시작으로 한국기업평가, 나이스신용평가 등 국내 3대 신용평가사들은 최근 현대차·기아차의 신용등급을 한 단계 낮춘 데 이어 현대카드와 현대캐피탈 신용등급도 잇달아 하향조정했다. 한국기업평가는 현대캐피탈과 현대카드 신용등급을 기존 AA+(부정적)에서 AA(안정적)으로 각각 낮췄다. 그룹 차원의 지원능력이 저하됐다는 이유에서다. 현대카드는 현대차가 지분 36.96%를, 기아차와 현대커머셜이 각각 11.48%와 24.54%를 보유하고 있다.

현대카드는 현대차와 기아차 자동차 판매 과정에서 금융서비스를 제공하면서 확고한 사업기반을 확보하고 있었다. 3분기 보고서에 따르면 현대카드가 올해 1~9월 현대차를 통해 낸 누적 카드수익은 1032억원이다. 전체 카드 매출(8870억원)의 8분의 1수준이다. 현대카드의 모기업 의존도가 적지 않다는 얘기다.

그러나 완성차 업황 악화로 현대차와 기아차가 실적 부진을 겪으면서 현대카드도 발등에 불이 떨어졌다. 3분기 현대차 영업이익은 3800억원으로 시장 예상치보다 29% 적어 ‘어닝 쇼크’를 기록했다. 향후 전망도 어둡다. 신용평가사들은 글로벌 수요 부진과 SUV 및 전기차 판매경쟁 심화, 품질·환경규제 강화에 따른 비용 상승, 중국실적 저하 등으로 기존 등급에 부합하는 수익성을 유지하기 어려울 것으로 판단했다. 이에 자회사인 현대카드의 신용 등급도 하향 평가했다.

임은영·오동륜 삼성증권 연구원은 “한국자동차업체는 2017년 정치적 갈등(사드이슈)으로 판매가 급감한 후 3년간 가동률 급감 및 큰 폭의 적자를 기록하고 있다”며 “글로벌 자동차 시장 수요 정체가 예상되면서 신차사이클 성공에도 전체 판매대수는 증가하지 않는 추세”라고 분석했다.

신용등급은 당장 카드사의 실적에 영향을 미칠 수 있는 핵심 요인이다. 한국기업평가가 공개한 채권발행정보에 따르면 지난달 26일 기준 AA+등급에서 AA로 신용도가 떨어지면 1.74%에서 1.78%로 금리가 올라간다. 현대카드의 회사채 잔량이 8조원가량으로, 연간 40억~50억 원의 이자부담이 늘 것으로 추산된다. 현대카드의 3분기 당기순이익은 300억원으로 지난해 같은 기간보다 40% 감소했다. 현대카드는 최근 비용 관리를 위해 영업점을 대폭 축소(올해 89개→53개)하는 등 수익성 방어에 나섰다.

IPO(기업공개) 과정에도 부정적 영향을 미칠 수 있다. 기업 가치를 산정하는 방법 중 하나가 수익 가치이기 때문이다. ‘좋은 가격’을 받기 어려울 수 있다는 얘기다. 이 경우, 재무적 투자자(FI)들이 엑시트(자금회수) 시점을 앞당길 수도 있다. FI들은 현대카드 지분 23.99%를 갖고 있다. FI들은 경영상 위험이 발생한다면 자금을 회수하는 ‘풋옵션’을 행사할 수 있다.

정 부회장은 ‘디지털 혁신’을 강조하며 외국 사업 진출 등 돌파구 찾기에 나섰다. 하지만 카드 업계 전반이 결제 사업자간 경쟁 심화, 가맹점 수수료 인하 등으로 실적을 끌어올리기가 쉽지 않은 상황이다. 정 부회장이 당초 예상 시점보다 늦은 2021년을 언급한 것 역시 현재 진행 중인 신규 사업이나 고정비 절감 등의 효과가 극대화 되는 시점을 고려한 것으로 해석된다.

현대카드 관계자는 “무보증사채 신용등급은 말 그대로 모기업과 관련된 문제기 때문에 기업 가치 측면에는 문제가 없다”며 “업황 자체가 둔화된 상황에서 시점을 확정하지 않은 것이지 재무적인 측면이나 자본 등에는 문제가 없다”고 밝혔다.