|

30일 한국신용평가는 여의도 본사에서 가진 11개 업종에 대한 미디어 브리핑 행사에서 올해 정유·화학산업에 대해 이같은 전망을 내놨다.

발표에 따르면 올해부터 중국 등 아시아 지역을 중심으로 다수의 NCC(납사크래커) 설비가 준공되면서 석유화학제품 공급이 대폭 늘어날 전망이다. 글로벌 수요 성장세가 둔화되는 와중에 공급만 늘어나면서 화학산업 전반에 걸친 악재로 분석된다.

내년까지 늘어나는 글로벌 에틸렌 생산능력은 약 2200만톤에 달할 것으로 관측된다. 특히 중국 증설 비중이 높아 국내 석유화학업체에 도전적인 영업환경이 조성되고 있다. 특히 파라자일렌(PX)은 중국의 자급률이 급상승 중이라 국내 기업들의 PX 수익성이 악화될 가능성이 크다. 국내 화학사들 역시 대규모 시설투자가 예정돼 있다. 재무건전성 변화 폭, 투자성과의 가시화 여부 등에 관심이 쏠린다.

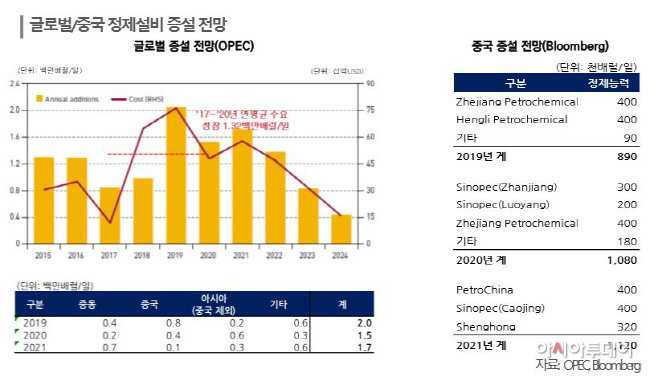

국내 정유 4사 역시 사업 다각화 개념으로 화학산업에 모두 올라타고 있어 화학제품 공급과잉 악재에 직격탄을 맞게 됐다. 뿐만 아니라 중국은 내년까지 하루 100만배럴을 추가로 정제할 수 있는 설비를 증설 중이다. 이는 아시아 역내 공급부담으로 작용해, 우리 정유사들의 시장 지위는 약화 될 전망이다.

배터리 사업 중심으로 사업을 확장 중인 SK이노베이션을 제외하고 GS칼텍스·현대오일뱅크·에쓰오일 등이 일제히 신규 올레핀 설비 투자를 진행하거나 검토 중이다. 국제유가 등 외부 변동성에 대한 저항력을 키울 수 있고 원가경쟁력 우위를 확보하기 위해서다.

하지만 이는 올레핀 계열 제품 가격 하락을 부추기는 요소다. 특히 7조 단위 신규 투자를 계획 중인 에쓰오일은 재무부담이 크게 증가한 상태다. RUC·ODC 1단계 투자가 대부분 마무리 됐지만, 이제 2단계 프로젝트 투자를 준비 중이다. 한신평은 에쓰오일 신규투자 관련 자금조달 계획과 투자 성과, 현금흐름 등에 대한 재무구조를 지켜보고 있다.

그나마 정유업계는 선박 환경규제를 대폭 강화하는 IMO2020 시행에 따라 부가가치가 높은 저유황유 수요가 늘 수 있다는 측면이 정제마진을 끌어 올릴 호재로 인식되고 있다.