BNK금융 6100억원 당기순익

JB금융 3500억원 기록 전망

DGB금융은 희망퇴직 등 영향

비은행 비중 확대로 반등 노려

JB금융 3500억원 기록 전망

DGB금융은 희망퇴직 등 영향

비은행 비중 확대로 반등 노려

|

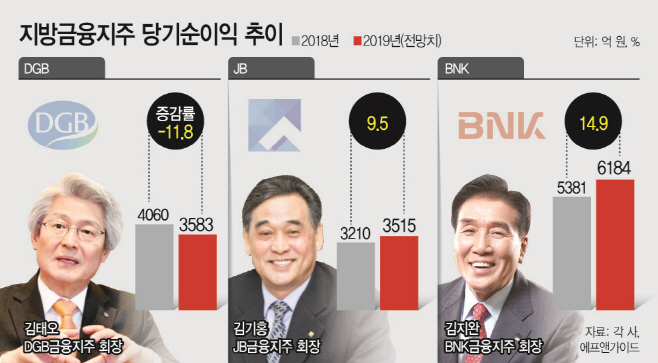

3일 금융권에 따르면 지난해 3분기까지 BNK금융과 DGB금융은 조선과 자동차 등 지역 주요 산업이 악화되면서 부진한 실적을 거뒀다. JB금융만 호실적을 기록했다. JB금융은 지난해 3분기까지 전년 대비 8.2% 증가한 3091억원의 순이익을 올렸다. 반면 BNK금융(5604억원)과 DGB금융(2996억원)은 각각 1.9%와 2.3% 줄었다.

하지만 4분기까지 합한 연간 결산 실적에서는 지방금융지주 ‘맏형’인 BNK금융이 명예를 회복할 전망이다. 특히 주력 계열사인 부산은행과 경남은행은 제조업 기업의 대출 규모가 전체 기업여신의 33%, 47%에 이를 정도로 부산·울산·경남 지역경제 영향을 많이 받는다. 해당 지역의 주요산업인 자동차 경기가 회복되면서 BNK금융의 실적도 좋아진 것으로 관측된다.

금융정보업체 에프앤가이드 분석을 보면 BNK금융은 전년 대비 14% 상승한 6100억원대 실적을 기록할 전망이다. 특히 지난 2017년부터 추진해오던 부실채권 처리나 포트폴리오 개선 노력이 대손비용 하락으로 이어져 건전성 증가 및 수익개선에 기여할 것으로 기대되고 있다. 서상영 키움증권 연구원은 “전년도에 부진했던 기저효과 및 자동차 업황 개선으로 신규 연체율이 지속 감소하면서 실적 개선이 기대된다”고 분석했다.

JB금융도 호실적 기조를 이어갈 전망이다. 지난해 연간 당기순이익은 전년 대비 9.5% 증가한 3515억원을 기록한 것으로 예상된다. 핵심 계열사인 전북은행과 광주은행이 지역 가계대출 영업을 확대하자 수익성도 좋아진 것으로 보인다.

최정욱 하나금융투자 연구원은 “광주·전북은행 합산 3%에 가까운 대출 성장이 예상된다”며 “특히 자본우려도 해소되면서 자본비율도 지반금융지주사 중 가장 높을 것”이라고 내다봤다. 이어 “비은행 계열사 중심으로 해외 진출도 활발하게 추진하면서 수익 다변화를 꾀하고 있는 점도 긍정적”이라고 덧붙였다.

반면 DGB금융은 실적이 주춤할 전망이다. 하이자산운용과 하이선물투자 등의 계열사를 매각해 이익이 발생하겠지만, DGB생명의 희망퇴직 등 일회성 비용은 그룹 실적 하락에 영향을 미친 것으로 보인다. 지역경제도 걸림돌이다. DGB금융의 지역기반인 대구·경북 지역은 자동차 부품 산업이 주를 이루는 만큼 일본 수출규제 이후 경기가 부진한 영향이 컸다. 백두산 한국투자증권 연구원은 “4분기 DGB대구은행 순이자마진은 0.09%포인트 하락했을 것으로 보인다”며 “수도권 영업확대와 더불어 마진관리가 필요한 시점”이라고 내다봤다.

다만 DGB금융은 올해 비은행 계열사 확대로 수익 부진을 털어낼 계획을 세웠다. 하이투자증권에 2175억원 규모 유상증자를 실시해 규모를 키울 방침이다. 올해 하이투자증권의 순이익 목표도 약 800억원 수준으로 높였다. 김은갑 IBK투자증권 연구원은 “은행업 이익변동성이 낮아진 상황이므로 증권 자회사의 실적 변화가 그룹 전체 이익증가의 결정 변수가 될 가능성이 높다”고 설명했다.