이자이익·비이자이익, 전년 수준 유지

저금리 기조에 NIM하락 지속…역대 최저 1.46% 기록

저금리 기조에 NIM하락 지속…역대 최저 1.46% 기록

|

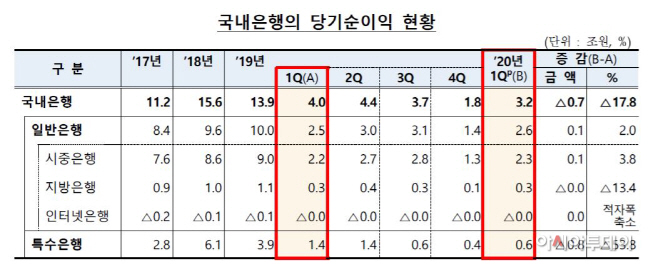

13일 금융감독원에 따르면 1분기 국내은행의 당기순이익으로 3조2000억원으로 지난해 같은 기간과 비교해 17.8%(7000억원) 줄었다.

산업은행과 수출입은행 등 특수은행을 제외한 일반은행의 당기순이익은 2조6000억원으로 1000억원(2.0%) 증가했다.

은행들의 핵심 이익 기반인 이자이익과 비이자이익은 각각 10조1000억원과 1조7000억원으로 전년 동기 대비 229억원과 213억원 감소하는 데 그쳤다. 하지만 대손비용이 3000억원 늘어난 1조원을 기록한 데다 영업외손실도 8000억원으로 1년 전보다 4000억원이 늘면서 순익 규모가 큰 폭으로 감소했다.

이들 은행의 수익성 지표가 나빠졌다. 총자산이익률(ROA)와 자기자본순이익률(ROE)는 각각 0.48%와 6.29%로 0.15%포인트와 1.70%포인트 하락했다.

이 기간 총자산과 자기자본은 각각 206조5000억원과 9조8000억원 늘었지만 순익이 감소하면서 손익비율도 하락했다.

핵심 이익지표인 순이자마진(NIM)은 저금리 기조로 인해 지난해 1분기부터 하락세가 지속되고 있다. 올해 1분기 NIM은 역대 최저 수준인 1.46%를 나타냈다.

반면 판관비는 5조6000억원으로 전년 동기보다 0.4% 감소했다. 물건비는 소폭 증가했지만, 인건비가 지난해 1분기 중 발생한 명예퇴직 급여에 따른 기저효과로 1000억원가량 줄었다.

은행권 수익성에 발목은 잡은 대손비용은 1조원으로 1년 전보다 42.5%(3000억원) 급증했다. 지난해 1분기에는 조선업 관련 여신에 대한 충당금 환입이 있었지만, 올해는 이러한 일회성 요인이 사라지면서 대손비용이 증가한 것이다.

영업외손실도 4000억원 늘어난 8000억원을 기록했다. 산업은행 자회사인 대우조선해양 주가하락으로 보유지분 손실이 발생하면서 손실 규모가 확대됐다.