5대은행 1분기 비이자이익 4357억

DLF사태·신탁 총량규제 등 영향

1년새 펀드 수수료 등 200억 감소

국민은행만 3개부문서 모두 증가

DLF사태·신탁 총량규제 등 영향

1년새 펀드 수수료 등 200억 감소

국민은행만 3개부문서 모두 증가

|

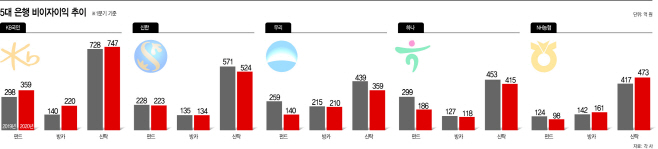

비이자이익의 핵심인 펀드와 방카슈랑스, 신탁판매 수수료 중 펀드판매 수수료가 1년 전과 비교해 큰 폭으로 줄었고, 신탁판매도 감소했다. 그나마 방카슈랑스 수수료만 증가 추세다. 코로나19 여파로 대면 영업이 위축된 상황에서 보험사들이 방카슈랑스에 집중했기 때문이다.

5대 은행 중에선 국민은행만 수수료 수익이 고르게 증가했다. 국민은행은 DLF와 라임펀드 사태에서 비껴서 있어 상대적으로 반사이익을 누린 것으로 보인다.

10일 금융권에 따르면 국민·신한·우리·하나·농협은행 등 5대 은행의 1분기 비이자이익(펀드·방카·신탁)은 4367억원으로, 1년 전(4575억원)과 비교해 4.55% 줄었다.

펀드 판매와 방카슈랑스, 신탁판매 수수료 수익으로 구성되는 비이자이익은 은행의 핵심 이익기반이다. 하지만 지난해 하반기부터 불거진 DLF사태와 라임자산운용 펀드 환매중단사태, 신탁판매 총량 규제 등으로 비이자이익 중 펀드 판매 수수료와 신탁판매 수수료가 감소했다.

이들 은행의 펀드판매 수수료는 지난해 1분기 1208억원에서 올해 1분기 1006억원으로 16.7% 감소했고, 신탁판매 수수료 역시 같은 기간 2608억원에서 2518억원으로 3.5% 줄었다.

그나마 방카슈랑스 판매 수수료 수익이 늘면서 비이자이익 감소폭을 줄였다. 방카슈랑스 판매 수수료는 지난해 1분기 759억원에서 올해 843억원으로 11.1% 증가했다. 방카슈랑스 판매 수수료가 증가한 데는 코로나19 영향이 컸다.

금융권 관계자는 “코로나19 확산으로 보험설계사들의 대면영업이 어려워지면서 보험사들이 은행창구를 통한 방카슈랑스에 집중했던 것으로 보인다”면서 “은행들도 DLF와 라임사태 등으로 펀드를 팔기가 어려워지자 적극적으로 보험을 판매했기 때문”이라고 말했다.

은행별로 보면 국민은행만 다른 은행과 달리 비이자이익 부문에서 성장세를 이어갔다. 국민은행의 펀드판매 수수료는 지난해 1분기 298억원에서 올해 359억원으로 20.5% 증가했고, 방카슈랑스 판매 수수료 역시 140억원에서 220억원으로 57.1%나 급증했다. 신탁 판매 수수료는 소폭이지만 증가세를 나타냈다. 농협은행은 방카슈랑스와 신탁 판매에선 수익이 늘었지만 펀드는 큰 폭으로 줄었다. 반면 신한은행과 우리은행, 하나은행은 3개 수수료부문 수익이 모두 감소했다.

금융권 관계자는 “국민은행은 DLF와 라임사태에 휘말리지 않아 상대적으로 펀드와 신탁부문 이익도 고르게 늘었다”면서 “이는 다른 은행들이 위축되면서 상대적으로 반사이익을 얻은 것으로 보인다”고 말했다.

문제는 한동안 비이자이익 부문 위축이 지속될 수 있다는 점이다. 라임사태와 디스커버리 펀드 등 은행권 펀드 불완전판매 여파는 한 동안 이어질 것으로 관측되는 데다, 금융당국이 신탁총량제에 대한 관리도 강화하고 있기 때문이다. 코로나19 발 금리 인하와 위기기업 증가로 은행들의 이자이익은 줄고, 대손충당금을 늘어날 수밖에 없다. 이에 더해 비이자이익 부문도 위축돼, 은행들의 영업환경에 대한 우려가 커지고 있다.