지난해 금융그룹 중 나홀로 역성장

비은행 포트폴리오 확대 최대 현안

'잠재매물' 삼성證 등 몸값 고공행진

실탄 충분하지만 무리한 베팅 위험

"중소형사 품어 키우는 전략 검토"

비은행 포트폴리오 확대 최대 현안

'잠재매물' 삼성證 등 몸값 고공행진

실탄 충분하지만 무리한 베팅 위험

"중소형사 품어 키우는 전략 검토"

|

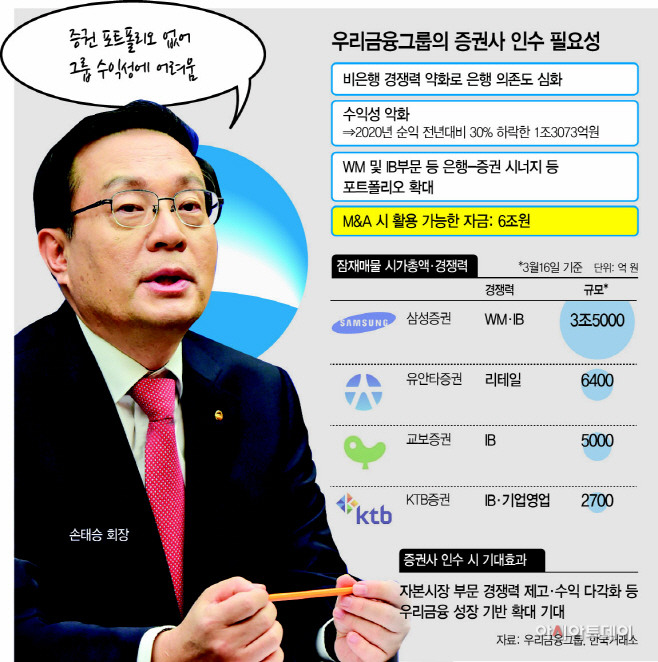

손태승 회장에게 올해 최대 현안은 증권사 M&A이다. 그룹의 성장동력을 강화하고 신수익원을 확대하기 위해서다. 2019년 지주 출범 이후 자산운용사와 캐피탈사, 저축은행 등 비은행 자회사 포트폴리오를 확대해온 만큼, 더 이상 증권사 인수를 늦출 수 없다. 특히 경쟁 금융그룹들이 은행과 증권 자회사의 시너지를 통해 자본시장 경쟁력 강화에 속도를 내고 있기 때문이다.

지난해 증권사들이 주식시장 호황으로 사상 최대실적을 기록하면서 높아진 몸값이 부담으로 작용할 전망이다. 잠재 매물로 거론되는 삼성증권과 유안타증권 등의 주가가 지난해 상당 규모 상승했다. 삼성증권 시가총액은 3조5000억원 수준이고, 유안타증권과 교보증권 등은 각각 6400억원과 5000억원 수준이다. 여기에 경영권 프리미엄이 추가되면 가격은 더 높아질 수 있다.

우리금융은 자회사 출자여력이 6조원에 이르는 만큼 충분한 실탄을 보유하고 있다. 하지만 증권사에 더해 보험사도 필요한 만큼 무리한 베팅은 재무적 부담을 키울 수 있다. 이 때문에 중소형 증권사를 인수해 성장시키는 ‘오가닉 전략’을 추진할 수 있다는 분석도 제기된다.

16일 금융권에 따르면 우리금융은 올해 그룹의 성장기반 확대를 위해 비은행 M&A를 추진한다. 손태승 회장은 신년사를 통해서도 “코로나19로 시장환경이 위축돼 단기간 내에 규모 있는 M&A는 쉽지 않을 수 있지만, 비은행 부문에 대해서는 다방면으로 포트폴리오 확대를 모색해 나갈 것”이라며 증권사 M&A 의지를 강하게 내비쳤다.

지난해 금융그룹 중 홀로 실적부진을 겪었는데, 그 배경으로 은행 의존도 심화와 미흡한 비은행 수익 포트폴리오를 꼽은 것이다. 지난해 우리금융은 1조3000억원 수준의 당기순이익을 기록했는데, 이는 전년보다 30% 넘게 하락한 규모다. 코로나19 여파로 은행 수익성이 떨어지자 고스란히 그 영향이 그룹 실적으로 이어진 것이다. 반면 KB금융과 신한금융, 하나금융 등은 역대 최대 실적을 기록했고, 특히 KB금융과 하나금융 등은 증권 자회사의 효과를 톡톡히 봤다.

현재 시장에 나온 증권사 매물은 없지만 이전부터 삼성증권과 유안타증권, 교보증권, KTB증권 등이 잠재매물로 거론된 바 있다.

우리금융은 처음엔 대형사 인수로 초점을 맞췄지만, 최근엔 M&A전략에 변화를 줬다. 대형 증권사 인수에 집중하면서도 중소형 증권사도 눈여겨 볼 수 있다는 얘기다. 우리금융 관계자는 “중소형 증권사를 인수해서 그룹 내에서 성장시킬 수도 있고, 중소형 증권사를 인수해 우리종금과 합병시킨다든지 다양한 방안을 검토할 수 있다”라고 말했다.

문제는 지난해와 달리 증권사들의 몸값이 많이 올랐다는 점이다. 잠재매물로 언급되는 증권사 모두 상장사인데, 지난해 초와 비교해 적게는 4%에서 많게는 80% 넘게 주가가 올랐다. 교보증권만 10% 넘게 하락했다.

주가가 상승한 만큼 이들 증권사의 시가총액도 올랐다. 삼성증권의 시가총액은 3조5000억원 수준이고, 유안타증권 6400억원, 교보증권 5000억원, KTB증권 2700억원 수준이다. M&A를 통해 경영권을 가져올 경우 경영권 프리미엄이 20~30%가량 붙기 때문에 이들 증권사의 가격은 더 높아질 수 있다.

우리금융은 자회사 출자여력이 6조원에 달한다. 실탄은 충분하지만 보험사 인수도 추진해야 하는 상황인 만큼 무리한 베팅을 할 수 없다.

하지만 자본시장 경쟁력 강화와 함께 IB와 WM부문에서 은행과 시너지를 확대하기 위해선 증권사 인수가 꼭 필요하다. 특히 증권사마다 강점이 다른 만큼 우리금융이 어떤 증권사를 인수하느냐에 따라 인수효과가 달라질 것으로 관측된다.

금융권 관계자는 “우리금융은 우리투자증권 등 대형 증권사를 운영해본 경험이 있는 데다, 삼성증권과 손잡고 복합점포 서비스를 진행하기도 했다”라며 “우리금융이 증권사를 인수하게 되면 은행 의존도를 줄이는 동시에 은행과 증권사 협업을 통해 시너지를 낼 수 있을 것”이라고 말했다.