2020년 사업보고서 모두 조단위 보유

|

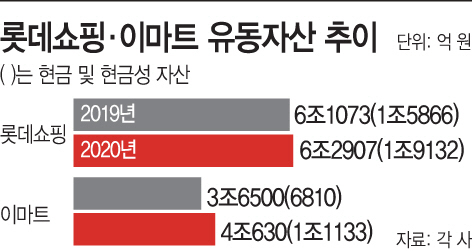

17일 전자공시시스템에 공시된 2020년도 이마트 사업보고서를 보면 지난해 12월 말 기준 유동자산은 4조630억원 수준이다. 이 중 현금 및 현금성 자산만 1조1000억원이 넘는다. 전체적인 유동자산은 직전해보다 약 4000억원 증가했으며, 증가 자산에서 대부분이 현금성 자산인 것으로 보인다.

이마트는 지난해 호텔과 소주 사업에 추가 출자를 이어왔다. 그러나 이달 초 ‘제주소주’ 사업을 결국 중단하기로 밝히면서 관련 출혈은 추가적으로 생기지 않을 것으로 보인다.

롯데쇼핑은 지난해 말 기준 유동자산이 6조2907억원으로 전년보다 약 2000억원 늘었다. 현금 및 현금성 자산은 2조원에 가까워 융통할 수 있는 현금은 가장 많은 셈이다.

양 사 모두 이익잉여금도 충분하다. 이마트는 약 3조700억원, 롯데쇼핑은 9조2000억원이다.

최근의 투자 추세를 보면 이마트는 신세계와 함께 네이버와의 지분 교환, 야구단 인수 등 향후 성장성이 보인다고 판단되면 공격적인 성향을 보이고 있다.

다만 이베이 인수에 끝까지 참여할 지는 미지수다. 현재 상황이 일단 예비입찰인데다가 신세계는 지난해 이맘때에도 로젠택배에 관심을 기울인 바 있다. 유통과 관련된 매물이 나오면 우선 관심을 기울여 왔지만 결과가 반드시 배팅으로 이어지지는 않았다.

롯데는 자금력으로 보면 우위지만 업계에서는 롯데가 이제까지 인수합병(M&A) 시장에서 보인 행보를 보면 과감한 배팅보다는 안정을 추구하기 때문에 이번 인수전에서의 태도도 공격적일 것으로 예측하기는 어렵다는 반응이 나온다.

현 사업 구도 및 시너지 등을 고려했을 때도 계산은 복잡해진다. 이마트의 경우 기존의 SSG닷컴이 식품에 집중됐다는 점을 비춰보면 이베이코리아를 통해 다양한 부문으로 온라인 영역을 넓힐 수 있다. 그러나 최근 네이버와의 지분 교환을 통해 협업을 시작했기 때문에 이베이코리아까지 추가로 인수할지는 미지수다.

롯데는 롯데온과의 시너지가 문제다. 롯데온은 그룹 내 7개 계열사를 통합한 플랫폼으로, 이미 다방면으로 온라인 영역은 확장한 상태여서 추가로 이베이코리아를 인수할 경우, 롯데온과의 관계를 영리하게 설정해야 한다는 과제가 있다.