자동차금융·데이터사업으로 신사업찾기 박차

여전한 시장점유율 하위권은 풀어야 할 숙제

여전한 시장점유율 하위권은 풀어야 할 숙제

|

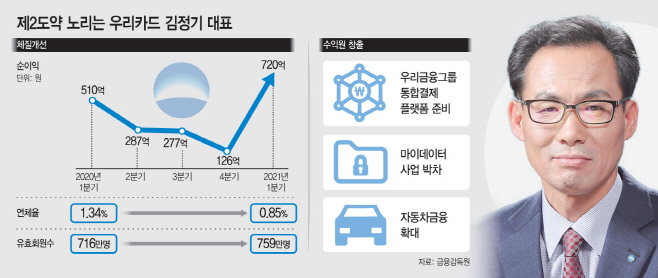

8일 업계에 따르면 어려운 시기에 수장을 맡은 김정기 대표는기존 사업의 체질개선과 데이터사업·자동차금융 등 새로운 먹거리 발굴 등에 힘쓰며 우리카드의 제2의 도약기를 준비 중이다. 취임 후 처음으로 받은 첫 번째 성적표인 1분기 실적도 양호했다. 금융감독원에 따르면 우리카드는 올 1분기 당기순이익 720억원으로 전년 같은 기간 대비 41.2% 증가했으며, 실적 악화의 요인이 되는 연체율도 1.34%에서 0.85%로 낮췄다.

후위권 경쟁자인 하나카드(725억원)에 당기순이익 5억원이 뒤쳐지며 7개 전업카드사 순위서 6위에 머물렀지만 수익성을 나타내는 지표에서 개선이 뚜렷해 실적방어에 성공했다는 평가다.

우리카드 관계자는 “채권 매각 등 부수적인 요인이 많기 때문에 한분기로만 카드 손익을 따지기에는 무리가 있다”면서 “현재까지는 사업다각화를 통한 체질개선과 경쟁력 강화 등이 계획대로 이뤄지고 있다”고 강조했다.

김 대표가 취임하며 내세운 경영 키워드는 크게 4가지다. ‘영업력 강화를 통한 시장지배력 확대’ ‘전 부문 디지털화’ ‘신수익원 발굴을 통한 수익구조 다변화’ ‘그룹 시너지사업 강화’ 등이다.

우리은행 중소기업전략팀 부부장을 시작으로 영업기획팀 부부장 및 수석부부장, 전략기획부장, 개인영업전략부장 등을 거치며 우리금융그룹의 대표적인 전략기획 전문가로 꼽히는 그답게 올 들어 우리카드는 카드사업 외에 다방면의 신사업을 강화하며 눈에 띄는 행보를 보이고 있다.

자동차금융과 마이데이터 등의 데이터 사업 추진이 빠르다. 신한카드와 KB국민카드 등과 비교해 뒤늦게 자동차할부금융 사업에 뛰어들었지만 최근 여느 카드사와 비교해 자동차 금융 관련 영업지점 확대에 적극적으로 나서며 사업을 키우고 있다. 우리카드는 지난해 자동차 할부금융을 취급하는 캐피탈 지점 6곳을 신설했으며, 올해 1분기에만 5개로 추가 신설하면서 현재 자동차 금융 전문 영업점을 20개점까지 확대했다.

특히 지난해 말 우리금융캐피탈이 자회사로 편입되면서 기존에 없던 자동차할부금융 상품을 보유하게 되면서 자동차금융을 새 수익원으로 꼽았다.

김 대표는 디지털 신사업을 통한 수익 확보에도 속도를 낸다는 방침이다. 우리카드는 지난해 12월 금융당국으로부터 마이데이터 1차 예비허가를 받았으며, 지난달에는 신한카드에 이어 카드업계 두 번째로 ‘금융데이터댐’ 구축에도 나섰다. 마이데이터는 개인이 동의하면 카드사, 은행 등 금융사들이 흩어져 있는 금융데이터를 활용해 정보·자산관리 등 맞춤형 상품을 제공하는 사업으로, 개인의 생활패턴이 반영된 결제데이터를 보유한 카드업계와 시너지를 낼 수 있는 부분이 많다. 금융데이터댐은 각 금융기업이 보유한 고객의 가명처리된 정보를 수집·결합·분석하고 이렇게 분석한 데이터를 다시 기업이 공유·활용하는 일종의 데이터 연합으로, 우리카드의 데이터역량을 키우는데 기여할 것으로 기대되고 있다.

뿐만 아니라 김 대표는 네이버 페이 등 빅테크의 후불결제 서비스를 대응해 디지털 지급 결제 서비스도 대폭 강화하고 있다. 최대 30만원 신용 한도를 제공하는 ‘소액신용 한도 서비스’를 우리WON카드 앱에 오픈했으며, 우리페이 계좌결제 서비스는 우리은행을 포함해 총 11개 은행 계좌를 연결해 폭넓게 활용할 수 있도록 경쟁력 강화에 주력하고 있다.

업계 관계자는 “우리카드가 김정기 대표를 수장을 맞은 후 디지털화와 수익성 개선에 힘쓰고 있지만 아직은 ‘제2의 도약기’로 보기에는 무리가 있다”면서 “무엇보다 시장점유율에서 여전히 하위권에만 맴돌고 있어 이 부분을 해결할 수 있는 강력한 전략이 필요하다”고 말했다.