이마트, 야구·이베이·스타벅스 인수

현금성자산 1조 부채비율 급증 전망

시장선 재무구조 개선안 필요 지적

성수동 본점 등 자산매각작업 추진

유통업-이커머스 시너지 창출 관건

현금성자산 1조 부채비율 급증 전망

시장선 재무구조 개선안 필요 지적

성수동 본점 등 자산매각작업 추진

유통업-이커머스 시너지 창출 관건

|

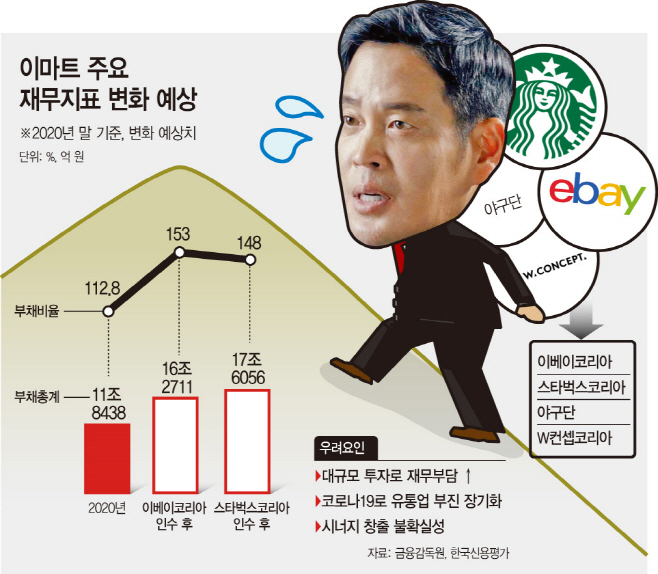

1일 금융감독원에 따르면 지난해 말 이마트의 부채비율은 112.8%다. 한국신용평가는 지난해 말 재무지표를 기준으로 이베이코리아를 인수한 후 부채비율이 153%로 높아질 것으로 예상했다. 이어 스타벅스코리아 지분을 사들인 후에는 148%로 소폭 낮아질 것으로 분석했다. 부채총계는 지난해 말 11조8438억원에서 17조6056억원으로 늘어날 전망이다.

신세계그룹이 이마트를 중심으로 올해 진행한 M&A를 살펴보면 지난 2월 SK와이번스에 1000억원, 5월 W컨셉에 2650억원, 6월 이베이코리아에 3조4404억원, 지난달 스타벅스코리아에 4743억원 등이다. 지난 3월에는 네이버와 자사주 교환을 위해 2500억원(이마트 1500억원, 신세계 1000억원) 등을 투입하기도 했다. M&A 등에 4조원이 훌쩍 넘는 금액을 투입한 셈이다.

하지만 지난해 말 기준 이마트의 현금성 자산은 1조1133억원에 불과하다. 올해 1분기 말 기준으로는 1조638억원으로 소폭 감소했다. 유동비율도 67~68% 수준이어서 공격적인 투자활동으로 인한 재무 부담이 발생할 수밖에 없다는 우려가 나온다. 시장에서는 외부에서 자금을 조달하거나 자산 매각 등을 진행할 것으로 예상하기도 했다.

한태일 한국신용평가 수석애널리스트는 “다수의 투자건 누적으로 투자·재무 불확실성이 상당폭 증가하고 있기 때문에, 보유점포 매각 등의 추가적인 개선안이 필요하다”고 말했다.

실제 이마트는 재무 부담을 줄이기 위해 자산 매각 작업을 진행하고 있다. 이마트 가양점과 베트남 법인 등을 매각한데 이어 최근에는 성수동 본점 매각 작업에 착수했다. 주관사를 통해 본점 매각 제안서를 배포하면서다. 업계에서는 매각가가 1조원을 넘을 것으로 예상하고 있다.

코로나19가 장기화되면서 본업이었던 유통업 부진이 장기화될 수 있다는 점도 우려스러운 부분으로 꼽힌다. 오프라인 중심의 유통업은 지난해 코로나19 사태가 시작되면서 실적 부진의 늪에 빠졌다. 이번 M&A 등을 통해 이커머스 등에서 시너지 효과를 창출할 것으로 전망되지만, 얼마나 큰 시너지를 만들어내는지가 관건이 될 전망이다.

시장에서도 이마트의 M&A에 주목하고 있지만, 주가는 큰 폭의 상승세를 보이지는 않고 있다. 한국거래소에 따르면 이마트의 주가는 지난달 30일 16만8500원이다. 지난 1월 초 장중 19만1500원까지 올랐던 주가와 비교해 12% 떨어진 상태다.

다만 장기적으로는 이번 M&A가 이마트의 실적 개선에 힘을 실어줄 것이라는 관측이 우세하다. 특히 이베이코리아 인수로 커졌던 재무부담을 스타벅스코리아 인수로 낮췄다는 평가가 나온다. 스타벅스 지분 17.5%를 인수에 들인 자금은 4743억원이지만, 스타벅스의 수익창출력이 높다는 이유에서다. 스타벅스가 연간 4000억원에 달하는 상각전영업이익(EBITDA)을 올리기 때문이다. 단기적으로는 부담이 발생하더라도 중장기적으로는 수익성 개선이 가능할 것으로 예상된다.

유정현 대신증권 연구원은 “재무적 부담이 증가한 것은 사실이나, 자산 유동화 등을 통한 자금 조달로 동사의 실적에 미치는 실질 영향은 크지 않을 것으로 본다”며 “향후 상기 M&A를 통한 시너지 효과가 동사의 중장기적 가치를 결정짓는데 큰 영향을 미칠 것으로 판단한다”고 말했다.