|

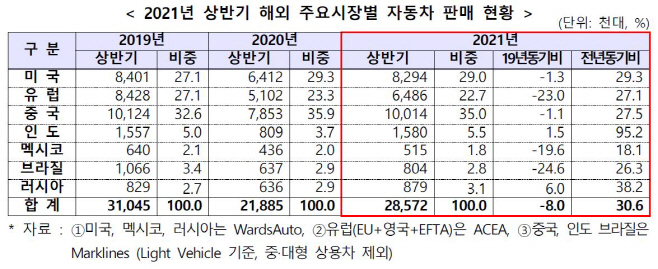

19일 한국자동차산업협회가 발표한 ‘2021년 상반기 해외 주요 자동차시장 판매 및 정책동향’ 보고서에 따르면, 미국·중국·유럽·인도·멕시코·러시아·브라질 등 해외 주요 자동차시장 판매량은 전년(2189만대) 대비 30.6% 증가한 2857만대로 집계됐다.

지난해 코로나19에 따른 기저효과로 증가세를 보이고 있지만 정상 상황이었던 2019년(3104만대)과 비교하면 8.0% 감소한 수준으로 아직 회복이 진행중인 것으로 분석됐다. 시장별로는 인도가 95.2%로 가장 높은 회복세를 기록했고, 러시아(38.2%), 미국(29.3%), 중국(27.5%), 유럽(27.1%), 브라질(26.3%), 멕시코(18.1%) 순으로 나타났다.

구체적으로 인도 시장은 지난해 전국 봉쇄에 따른 판매 급감 기저로 가장 크게 나타났으며, 브랜드별 다양한 신차 출시로 2019년 판매량보다 1.5% 증가했다. 미국 시장은 백신 보급 본격화와 정부 경기부양책 등의 효과, 중국 시장은 전기차(EV) 등 신에너지차(NEV) 판매량 급증(217.4% 증가)에 따라 2019년 상반기 판매량에 근접했다.

이에 반해 유럽 시장은 코로나19 재확산에 따른 봉쇄조치 강화, 브라질은 차량용반도체 공급부족에 따른 생산차질(약 10~12만대) 등의 영향으로 판매 회복이 일부 제한되며 2019년 수준에 크게 미달(23.0% 감소)했다.

국적 메이커별 해외 주요시장 판매량은 아시아계(한국·중국·일본계)의 점유율이 지난해 47.8%에서 50.6%로 증가했고, 미국계와 유럽계의 시장점유율 합산은 지난해 50.1%에서 46.7%로 줄어들었다.

중국계는 내수 중심으로 EV 업체를 비롯한 로컬브랜드가 성장했고, 한국계는 최근 SUV 및 전동화 모델 시장 수요에 맞는 빠른 라인업 확충으로 미국·유럽·인도 중심으로 시장점유율을 확대했다. 일본계도 미국시장 중심으로 해외 주요시장 점유율은 소폭 증가했으나, 하이브리드(HEV) 모델 중심의 라인업에 따라 전기차(EV) 성장세가 뚜렷한 유럽시장과 중국시장 내 점유율은 감소하고 있는 것으로 나타났다.

반면 미국계는 반도체 부족 영향을 가장 크게 겪고 있어 자국인 미국 시장에서 판매 증감률(15.5%)이 한국계(48.1%), 유럽계(42.6%), 일본계(38.4%)보다 낮게 나타났다. 유럽계는 전동화 모델을 확대하고 있으나, 최대 EV 시장인 중국에서 판매 증가율이 13.7%에 그쳐 중국에서 미국(테슬라), 중국 브랜드에 점유율을 일부 내준 것으로 분석된다.

정만기 한국자동차산업협회 회장은 “글로벌 자동차 시장 수요가 지난해 코로나19 이후 침체에서 회복되는 과정중에 있어 우리의 생산량 증대를 통한 세계 시장 점유율 지속 확대를 위해서는 노동유연성 강화와 전기동력차 등 미래차 경쟁력 확보가 필요하다”면서 “미래차 연구개발(R&D) 투자와 관련 시설에 대한 세액공제 확대와 데이터 수집·활용 규제완화 등 지원책을 강화할 필요가 있다”고 말했다.