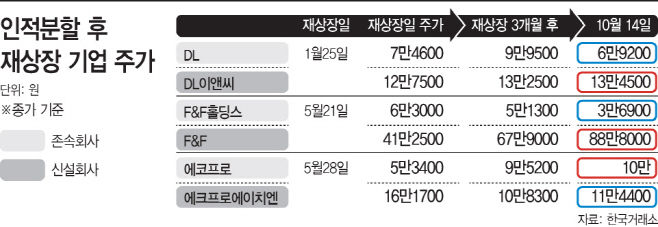

DL 분할 후 7% 하락, F&F는 115%나 상승

"SKT 주가 안정적…SK스퀘어는 지주 할인"

"SKT 주가 안정적…SK스퀘어는 지주 할인"

|

SK텔레콤이 다음달 SK텔레콤, SK스퀘어로 분할되는 가운데 벌써부터 두 회사의 주가 흐름에 관심이 쏠린다. 올해 들어 분할 후 재상장에 나선 기업들의 주가를 살펴보면 주로 지주사 역할을 하는 기업의 주가가 약세를 보였다. SK스퀘어는 성장성이 높다는 점에서 긍정적으로 평가받지만 사실상 지주회사 역할을 한다는 점에서 ‘지주사 할인’을 받을 확률이 높다는 의견이 나온다.

14일 금융감독원에 따르면 SK텔레콤은 오는 26일부터 다음달 26일까지 주식 매매거래가 정지된다. SK텔레콤과 SK스퀘어의 인적분할을 앞두면서다. SK텔레콤·SK스퀘어는 11월 29일 각각 변경상장·재상장이 예정돼 있다. 금융투자업계에선 분할 상장 이후 SK스퀘어에 대해 엇갈린 전망을 내놓고 있다. 이에 앞서 대림산업, 에코프로, F&F도 인적분할과 변경상장·재상장을 진행했는데 주로 신설회사의 주가 상승률이 높았다.

◇주가 상승률은 존속회사보다 신설회사가 높아

대림산업은 지난 1월 DL, DL이앤씨로 분할됐다. DL은 지주사 역할을 하고, 그 아래 기존 케미칼 부문에 해당하는 DL케미칼이 비상장 자회사로 남으며 기존 건설부문은 DL이앤씨로 재상장했다. DL과 DL이앤씨의 주가는 분할 이후 거래를 재개한 첫날부터 하락세를 기록했다. 최근 들어서 DL보다는 DL이앤씨의 주가가 양호했다. DL은 재상장한 당시보다 14일 종가 기준 7.2% 하락했지만 DL이앤씨는 5.5% 상승했다. 국내 증시가 조정에 접어든 점을 고려해도 신설회사의 주가가 오히려 선방한 모습이다.

F&F홀딩스는 지난 5월 지주사 전환을 위해 기존 패션사업부문을 인적분할 해 F&F를 신설했다. 존속법인인 F&F홀딩스는 자회사 관리와 신규사업투자 등 투자 사업에 집중하고 신설법인인 F&F는 패션사업부문의 경쟁력을 높이겠다는 구상이었다.

F&F홀딩스는 거래가 재개된 뒤 이틀 연속 하한가로 마감했다. 반면 F&F는 첫날부터 14.58% 오르며 마감했다. F&F 주가는 거침없는 상승세를 보이고 있다. 분할 상장한 지난 5월 21일 이후 주가는 115.3%나 올랐다. 호실적 기대감에서다. 같은 기간 코스피지수는 5% 넘게 하락한 것과 대비된다. 반면 F&F홀딩스 주가는 재상장한 뒤 41.4% 하락해 상반된 흐름을 보였다.

에코프로의 경우 지난 5월 투자회사인 에코프로와 대기오염 방지용 소재 제조회사인 에코프로에이치엔으로 인적분할했다. 지주회사 체제로 전환하기 위해서다. 지난 5월 28일 에코프로와 에코프로에이치엔은 각각 분할 후 재상장했다. 에코프로에이치엔이 상장 첫날 상한가를 기록했으나 이후 약세를 지속했고, 에코프로 역시 첫 날 상승 후 연일 하락세를 보였다. 다만 에코프로는 변경상장일 대비 현재 주가는 87.3% 오른 상태다.

◇SK텔레콤보다 SK스퀘어 주가에 더 변수

기업들의 분할 이후 대부분 지주사 할인 흐름이 반복됐다. 지주사는 통상 기업가치에서 저평가받곤 한다. 자회사를 통해 다양한 사업을 영위하지만, 자회사의 배당에 의존한다는 게 약점으로 꼽힌다.

분할 이후 SK텔레콤은 안정적인 주가 흐름을 보일 것이란 분석이 나온다. 유·무선통신과 인공지능(AI) 기반 서비스, 디지털인프라 서비스에서 실적 성장이 기대되고 이를 통해 안정적인 배당수익을 이어갈 것이란 전망에서다.

SK스퀘어의 경우 SK텔레콤보다 상대적으로 성장성이 높지만 지주사 할인율을 적용 받을 것이란 의견이 우세하다. 신한금융투자는 SK스퀘어에 대해 자회사 지분가치 대비 할인율도 고려해야 한다고 지적했다. 이문종 신한금융투자 연구원은 “지분가치 중 가장 큰 부분을 차지하는 SK하이닉스의 주가도 약세인 상황에서 커머스, 모빌리티 등 고성장 사업만 부각받기는 쉽지 않다”고 분석했다.

황성진 흥국증권 연구원은 “SK스퀘어는 투자지주사 형태이므로 일반 지주사의 할인율 40~60% 구간을 적용받을 가능성이 큰 것으로 보인다”며 “새로운 투자기회의 발굴과 원활한 기업공개(IPO) 등 성장성에 대한 검증을 통해 시장이 부여할 할인율을 얼마나 축소시킬 수 있을 것인지가 관건”이라고 설명했다.