내년 초 상장 앞두고 투자자들 주목

2차전지·전기차 성장 속 흥행 예고

권영수 부회장 IPO 주도…기대감 ↑

"충당금·건전성·재고자산 체크 필수"

2차전지·전기차 성장 속 흥행 예고

권영수 부회장 IPO 주도…기대감 ↑

"충당금·건전성·재고자산 체크 필수"

|

|

하지만 시장에서는 장밋빛 전망만 보고 투자하기보다는 사전에 리스크 요인을 꼼꼼히 짚어볼 필요가 있다고 조언한다. 특히 재무적인 위험 요인을 주목해야 한다는 분석이다. 대표적인 리스크로는 대규모 충당금 설정 우려가 꼽힌다. 최근 LG에너지솔루션의 배터리가 탑재된 전기차의 리콜에 따라 충당금을 설정했는데, 향후에도 유사한 사례가 발생할 수 있어서다. 또한 생산설비 투자를 추진할 경우 차입 등으로 재무건전성이 악화될 수 있다는 점도 위험 요인이다. 배터리 등 재고자산의 증가가 수익구조에 부정적인 영향을 미칠 수 있다는 점도 리스크로 작용할 수 있다.

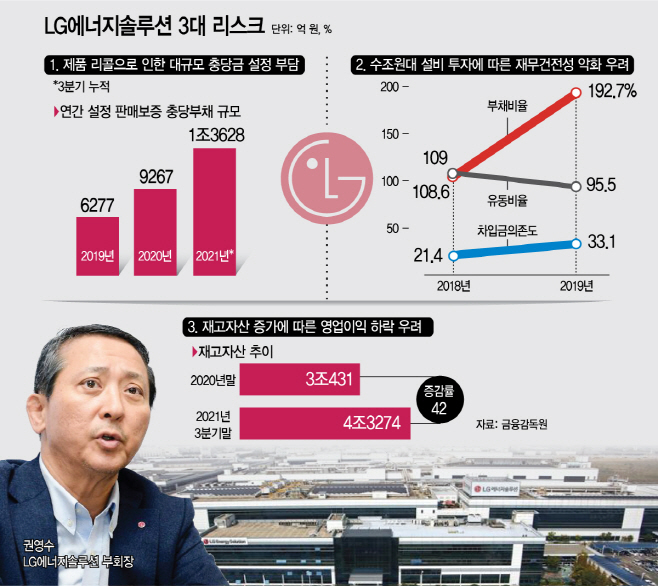

15일 금융감독원에 따르면 LG에너지솔루션은 올해 3분기 누적 1조3628억원의 판매보증 충당부채를 설정했다. 지난 2019년 6277억원, 2020년 9267억원 등으로 매년 판매보증 충당부채가 증가한 모습이다. 판매보증 충당부채에는 ESS(에너지저장장치) 화재사고로 인한 교체비용, 자동차전지의 리콜 관련 교체비용이 반영돼 있다.

실제 LG에너지솔루션은 지난해 현대자동차의 코나EV 리콜로 약 6900억원, 올해 중에는 제너럴모터스(GM)의 볼트EV 리콜로 인한 분담금 7147억원을 각각 판매보증 충당부채로 반영했다. 이 외에도 ESS 자발적 리콜 조치에 따른 충당부채는 2019년과 2021년 각각 4243억원, 4269억원을 반영한 바 있다.

문제는 화재 원인이 정확하게 파악되지 않았기 때문에 향후 유사한 사례가 재발할 가능성이 남아있다는 점이다. 화재 사건이 추가로 발생할 경우 충당금을 더 쌓아야 하고, 수익성 악화로 이어질 수밖에 없다는 얘기다. 화재의 원인이 배터리 결함으로 확인될 경우에는 쌓아야 할 충당금이 늘어날 수밖에 없다. 수익성 개선의 발목을 잡는 요인이 되는 셈이다.

장치산업으로 분류되는 2차전지 사업에는 지속적인 투자가 필요하다는 점도 리스크로 작용할 가능성이 높다. 공장 설립에도 수조원에 달하는 자본 투입이 필요하고, 이후 유지보수에도 꾸준히 재투자해야 하기 때문이다. 기존 생산시설의 감가상각비도 매년 발생한다는 점도 부담 요인이다. LG에너지솔루션의 감가상각비는 지난해 1조324억원, 올해 3분기 9930억원 등이 발생한 것으로 집계됐다.

특히 투자 규모가 수조원에 달하는 만큼 재무건전성 악화로 이어질 가능성이 높다. LG에너지솔루션(당시 LG화학)은 지난 2019년 폴란드 등 해외 배터리 생산시설 증설을 위해 사채를 발행했는데, 이 때 재무건전성 지표는 크게 악화됐다. 2018년 108.6%였던 부채비율은 2019년 192.7%로 올랐고, 유동비율은 109%에서 95.5%로 낮아졌다. 차입금의존도의 경우 21.4%에서 33.1%로 상승한 바 있다.

재고자산 증가에 따른 영업이익 하락 우려도 존재한다. 올해 3분기 말 기준 LG에너지솔루션의 재고자산은 4조3274억원으로 지난해 말(3조431억원) 대비 42% 증가한 것으로 집계됐다. 전기차 시장이 확대되면서 수요 증가에 따라 매출도 늘어나고 있지만, 기대와 달리 판매가 부진하거나 판가가 하락할 경우 수익성 악화로 이어질 수밖에 없다.

강병준 한국신용평가 수석애널리스트는 “2019년부터 화재, 리콜 사고 관련 비용이 전지 부문 수익성 개선에 제약 요인으로 작용하고 있다”며 “우수한 사업경쟁력 유지 여부와 더불어 자동차용, ESS용 전지 사업의 이익안정성 제고 여부에 대한 모니터링이 필요하다”고 말했다.