수요위축·공급증가·원가상승 여파

롯데케미칼 영업익 전년 대비 77% 감소

LG화학·한화솔루션 등도 40% 이상 ↓

롯데케미칼 영업익 전년 대비 77% 감소

LG화학·한화솔루션 등도 40% 이상 ↓

|

올해 1분기 수요와 공급, 원가 등 ‘삼중고’를 겪으면서 석유화학업계가 고전했다는 분석이다. 중국을 중심으로 수요가 위축된데다, 신규 증설물량의 대규모 유입, 국제 유가 상승의 여파로 원가 부담도 크게 늘었기 때문이다. 다만 2분기에도 수요가 의미있는 회복세를 보이지 않을 경우 부진한 실적이 지속될 가능성이 크다는 관측이다.

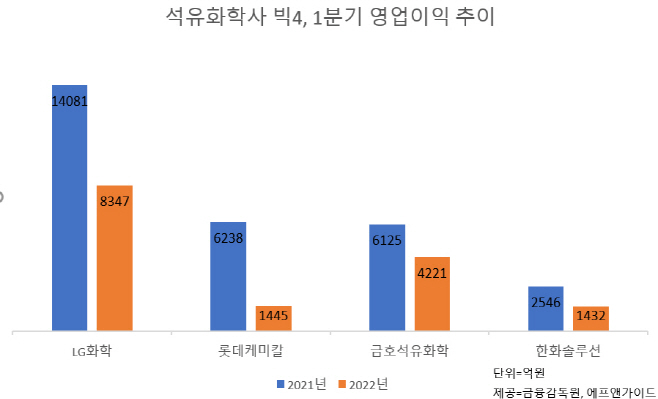

5일 에프앤가이드에 따르면 LG화학의 올해 1분기 영업이익은 8347억원으로 전년 동기 대비 40.7% 감소할 것으로 예상된다. 같은 기간 롯데케미칼은 76.8% 줄어든 1445억원, 금호석유화학은 31.1% 감소한 4221억원을 각각 기록할 전망이다. 한화솔루션의 영업이익은 1432억원으로 43.8% 감소했을 것으로 예상됐다.

석유화학사들의 1분기 실적 부진은 외부 요인 영향이 크게 작용한 것으로 풀이된다. 지난해 하반기 이후 전방수요의 둔화, 신규증설 유입, 유가 상승 등의 삼중고가 이어지고 있어서다.

중국의 춘절, 올림픽 등으로 위축됐던 수요는 최근 코로나19 재확산으로 인해 중국이 선전, 상해 등 주요 도시를 재봉쇄 여파로 회복되지 않는 모습이다. 게다가 미국과 중국 등의 신규증설 유입으로 인한 공급 부담도 이어지고 있다는 분석이다.

특히 국제유가는 약 10년 만에 최고점을 돌파하면서 석유화학사들의 원가 부담을 키웠다. 러시아-우크라이나 전쟁까지 발발하며 불확실성을 키운 것으로 보인다.

석유화학사들의 원재료인 ‘나프타(납사)’는 원유를 정제해 생산하기 때문에 유가 상승은 나프타 가격 상승으로 이어지는 구조다. 나프타 가격 상승은 나프타분해시설(NCC) 업체들의 수익성 악화로 이어질 수 있다. 국내 석유화학사들이 러시아에서 수입하던 나프타 비중도 큰 편이었어서 수급 불안이 확대됐다는 분석이다.

일반적으로 유가가 오를 경우 제품가격도 함께 오르지만, 수요가 위축되고 공급 과잉 우려가 있는 상황이어서 제품가격은 크게 오르지 않고 있다.

2분기에도 시황 부진은 지속될 것으로 전망된다. 최근 급등했던 유가가 안정화되는 모습이지만 여전히 100달러 이상의 고유가가 지속되고 있다. 중국 등 글로벌 시장에서의 수요 회복 시점에 대한 불확실성도 존재한다.

전유진 하이투자증권 연구원은 “나프타 래깅(원재료 투입 시차) 반영을 감안하면 중국의 수요가 의미있게 회복되지 않는 한, 판가 전가가 온전히 이뤄지지 않을 것”이라며 “1분기에 이어 2분기 실적 부진도 불가피하다”고 말했다.