기준금리 인상에 코픽스까지 올라

소비자 이자부담 갈수록 늘어날 듯

전문가 "금리인하 요구권 활용을"

소비자 이자부담 갈수록 늘어날 듯

전문가 "금리인하 요구권 활용을"

|

당장 주택담보대출(주담대) 기준금리가 되는 은행 코픽스(자금조달비용지수)가 상승하면서 이를 반영한 변동형 주담대 금리도 일제히 올랐고, 5년간 고정되는 혼합형 주담대 상단은 6%중반대에 다다랐다.

올해만 두 차례 기준금리를 올린 한국은행이 연말까지 두 차례 더 올릴 수 있다는 전망이 나오자 주담대 금리가 7%에 이를 수 있다는 우려도 나온다.

◇5대 은행 주담대 금리 연 3.20~5.342% 적용…고정형 주담대 상단은 6.38%

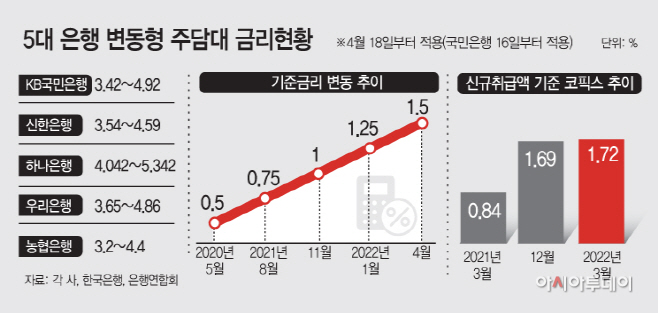

17일 금융권에 따르면 지난 15일 은행연합회가 0.02%포인트 오른 1.72%의 신규취급액 기준 코픽스를 발표하자 주요 은행들도 일제히 변동형 주담대 금리를 올렸다. 코픽스는 국민·신한·하나·우리·농협은행을 포함해 국내 8개 은행이 조달한 자금의 가중평균금리다.

신규취급액 기준 코픽스에 연동한 5대 은행 주담대 금리는 연 3.20~5.342%로 작년 말과 비교해 상단이 0.272% 높아졌다. 지난해 12월 발표한 신규취급액 기준 코픽스는 1.55%로 3개월 동안 0.17%포인트 올랐는데, 주담대 금리는 이보다 상승폭이 더 컸다. 은행별로 보면 농협은행이 최저 3.20%에서 최고 4.40%로 5대 은행 중에선 가장 저렴했다.

5년 동안 금리가 고정되는 혼합형 주담대 금리는 이보다 더 높다. 하단 3.90%에서 상단은 6.380%에 달했다. 3개월 동안 적용금리 상단이 무려 1.402%나 뛰었다. 이는 미국의 긴축 속도가 빨라질 수 있다는 전망과 인플레이션 등이 반영되면서 시장금리가 올랐고 혼합형 주담대의 지표금리가 되는 은행채 5년물 금리도 가파르게 상승했기 때문이다.

◇연말까지 기준금리 두 차례 추가 인상 가능…시장금리도 ↑

문제는 대출금리가 계속 오를 수 있다는 점이다. 한국은행이 미 연준의 통화긴축과 빅스텝 등에 대응해 기준금리 추가 인상을 단행하고 이에 따라 시장금리도 상승할 가능성이 크기 때문이다. 금융권 관계자는 “미 연준의 빅스텝이 예고된 상황에서 인플레이션도 심화되고 있어 한국은행이 이에 대응해 올해 기준금리를 2차례가량 더 인상할 수 있다”고 밝혔다.

기준금리가 인상되면 은행들의 자금 조달비용이 높아지고 이는 결국 대출금리를 끌어올리는 요인이 된다. 7%대 주담대도 머지않았다는 얘기다.

은행권 주담대 규모만 3월 말 기준 785조원에 육박하고 상황에서 금리가 1% 오르면 이자만 7조8500억원이 늘어난다. 주담대 차주들의 이자부담이 그만큼 커진다.

이에 전문가들은 주담대를 받을 때 본인의 상환계획을 고려해 변동형과 혼합형을 선택하고 금리인하요구권을 적극 활용해야 한다고 조언한다. 현재 시점에서는 변동형이 고정형보다 적용금리가 낮지만 금리상승기에 있는 만큼 장기간에 걸쳐 대출을 상환할 계획이라면 고정금리가 더 유리할 수 있기 때문이다.

또 금리인하요구권을 주기적으로 활용해 가산금리를 낮추는 것도 바람직하다. 대출자의 연봉이 높아지거나 승진했을 경우 은행에 금리인하요구권을 신청할 수 있다.