김동관 사장 키운 태양광 흑자 전환

전년比 25%↑…올해 12조 매출 전망

고유가 여파에 글로벌 수요 확대

판매가 인상 하반기 전망 밝아

전년比 25%↑…올해 12조 매출 전망

고유가 여파에 글로벌 수요 확대

판매가 인상 하반기 전망 밝아

|

한화솔루션의 호실적으로 김동관 사장의 어깨도 가벼워졌다. 김승연 한화그룹 회장의 장남인 김 사장은 유력한 후계자로 경영 능력을 입증하는 수순을 밟고 있다. 특히 한화의 태양광 사업은 초기부터 김 사장이 직접 키워온 사업인 만큼 이번 흑자전환이 반가울 수밖에 없다. 태양광 사업의 호조에 힘입어 한화솔루션이 분기 최대 매출과 영업이익을 기록하면서 김 사장의 경영 능력도 높은 평가를 받을 수 있다는 분석이다. 지속적으로 태양광 사업을 키우려는 김 사장의 의지는 강하다. 지난 5월 한미 비즈니스 라운드 테이블에 참석했던 김 사장은 태양광 분야까지 경제동맹을 확대하길 원한다고 언급하기도 했다.

한화솔루션의 태양광 사업은 하반기에도 순항을 이어갈 것이란 전망이다. 글로벌 시장에서 태양광 설치 수요가 지속적으로 확대되고 있는데다, 모듈의 평균판매단가 인상, 원재료 가격의 하향 안정화가 예상되고 있어서다. 한화솔루션이 지난해 10조원의 매출을 달성한데 이어 올해는 12조원을 웃도는 매출을 올릴 것이란 관측이다.

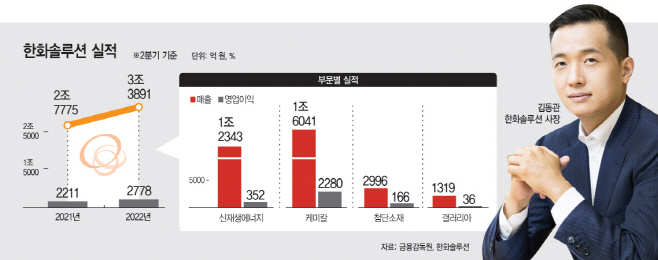

한화솔루션은 연결 재무제표 기준 올해 2분기 매출 3조3891억원, 영업이익 2778억원을 기록했다고 28일 밝혔다. 지난해 같은 기간에 비해 매출은 22.0%, 영업이익은 25.6% 증가했다. 매출과 영업이익 모두 2020년 통합법인 출범 이후 분기 기준 사상 최대이다.

고유가 여파로 석유화학의 이익은 다소 줄었지만 화석연료를 대체하는 태양광 사업의 경쟁력이 강화되면서 전체적으로 안정적인 실적을 달성했다는 분석이다.

신재생 에너지 부문의 매출은 전년 대비 22.6% 늘어난 1조2343억원을 기록했다. 영업이익은 352억원으로 흑자 전환했다. 이번 흑자 전환은 큐셀 부문(한화큐셀)이 프리미엄 브랜드를 앞세워 고부가가치 주택용 시장을 전략적으로 공략한 미국과 유럽에서 태양광 모듈의 가격 상승으로 실적이 호전됐기 때문이다.

케미칼 부문은 매출이 전년 동기 대비 20.3% 늘어난 1조6041억원, 영업이익은 22.2% 감소한 2280억원을 기록했다. 유가 상승으로 PVC(폴리염화비닐), PO(폴리올레핀) 제품의 판매 가격이 상승해 매출은 늘었지만 기초 원료인 납사 가격 상승으로 스프레드(마진)가 축소되면서 영업이익은 감소했다.

첨단소재 부문은 매출이 2996억원, 영업이익은 166억원을 기록했다. 태양광 모듈 수요 증가에 따른 태양광 부품 소재(EVA Sheet) 판매가 늘었고, 주요 완성차 업체의 생산 증가로 자동차 부품 소재 수요도 회복세를 보이고 있기 때문이다. 갤러리아 부문은 매출 1319억원, 영업이익 36억원을 기록했다.

태양광 사업은 하반기에도 수익성이 개선될 것으로 예상된다. 미국 시장에서는 견조한 수요 대비 공급 부족으로 가격 강세가 지속될 것으로 전망되고, 유럽에서도 수요가 지속적으로 늘어나며 시장 규모가 확대될 것이란 관측이다.

한화솔루션 최고재무책임자(CFO) 신용인 부사장은 "신재생 에너지 부문은 3분기에도 미국, 유럽 등 주요 시장에서 태양광 모듈 판매 증가와 판매가 인상으로 수익성이 개선될 전망"이라고 말했다.

한화솔루션은 전 세계에서 기후위기 대응과 에너지 안보를 위해 가장 적극적으로 에너지 전환에 나선 미국과 유럽에서 투자를 확대하고 있다. 올해 초 미국에서 폴리실리콘 생산업체인 REC실리콘의 지분을 인수한데 이어 미국 조지아주에 1.4GW 규모의 태양광 모듈 공장도 증설하고 있다. 유럽에서는 재생에너지의 개발, 건설, 운영 등 이른바 다운스트림 분야 사업을 강화하고 있다.

한화솔루션은 "전 세계적으로 기후위기 대응과 에너지 안보를 위한 신재생 에너지의 수요가 빠르게 늘어나는 상황에 대응해 태양광 모듈에서 안정적인 수익을 확보하고 미래 에너지 시장도 적극적으로 개척하겠다"고 밝혔다.