화장품 외 수익 구조 탄탄

실적 쇼크에도 주가 상승

증권사들 목표 주가 상향

실적 쇼크에도 주가 상승

증권사들 목표 주가 상향

|

4일 한국거래소에 따르면 지난 28일 실적 발표 이후부터 이날까지 LG생활건강 주가는 3.1% 올랐다. 같은 기간 코스피 지수가 1.55% 오른 것과 비교해 꽤 선방했다는 평가다. 이날 LG생활건강 주가는 76만6000원을 기록했다.

LG생활건강 주가는 상반기 내내 내리막을 걸었다. 중국 봉쇄의 영향으로 올 1분기 최악의 성적표를 받으면서다. 주당 100만원이 넘던 황제주에서 60만원대까지 떨어지는 '굴욕'도 맛봤다. 하지만 최근 70만원대 중후반을 회복하며 다시 한 번 반등을 노리고 있다.

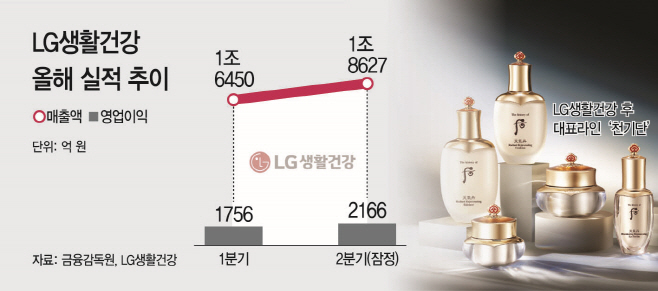

LG생활건강은 올 2분기 연결기준 매출 1조8627억원, 영업이익 2166억원을 기록했다. 지난해 같은 기간보다 각각 7.9%, 35.5% 감소한 수치다. 저조한 성적의 원인으로는 지난해 3월 말부터 시작된 중국 봉쇄 정책으로 중국 현지 사업이 타격을 입은 것과 우크라이나 사태로 원자재 가격이 상승한 점 등이 꼽힌다.

다만 1분기 대비로는 소폭 개선됐다. 특히 주력 사업인 뷰티 부문에서 눈에 띄는 회복세를 보였다. 뷰티 사업은 지난해 같은 기간보다는 성적이 저조했지만, 1분기와 비교했을 땐 매출과 영업이익이 각각 21.9%, 35.2% 개선됐다. 이는 브랜드 '후'가 상반기 중국 최대 행사인 6.18 쇼핑 축제에서 현지 인기 플랫폼인 '더우인'과 '콰이쇼우' 내 뷰티 매출 1위를 찍은 것과 MZ세대(밀레니얼+Z세대)를 겨냥해 비건 메이크업 브랜드 '프레시안' 등을 출시한 것이 좋은 반응을 얻은 덕분으로 풀이된다.

그간 사업 '포트폴리오' 다양화에 힘써온 노력도 빛을 발했다. 화장품에만 치우치지 않고 생활용품·음료 등으로 수익 구조를 다변화해 놓은 덕에 보다 안정적인 수익 창출이 가능했다는 평가다.

실제 생활용품과 음료 부문 모두 흑자를 내며 실적에 기여했다. 생활용품 사업 2분기 매출은 전년 동기 대비 9.5% 증가한 5434억원, 영업이익은 1.4% 늘어난 596억원을 기록했다. 음료 사업의 매출은 전년 동기 대비 13.9% 증가한 4664억원, 영업이익은 10% 늘어난 637억원을 거뒀다. LG생활건강 관계자는 "건강과 다이어트에 대한 관심이 높아지면서 제로 칼로리 음료 등이 매출 상승을 견인했다"고 설명했다.

면세 사업의 적자 폭도 크게 줄였다. LG생활건강의 면세 사업 매출은 3327억원으로, 지난 1분기 68% 감소했던 면세 산업의 매출이 2분기에는 32% 역성장하며 나름대로 선방했다는 평이다.

이에 증권사들도 LG생활건강의 목표주가를 줄줄이 올려 잡고 있다. DB금융투자(70만원→90만원)와 다올투자증권(80만원→84만원), KB증권(75만원→85만원) 등이 일제히 목표가를 상향했다. 하누리 메리츠증권 연구원은 "주력 채널과 핵심 브랜드인 '후'가 모두 크게 반등했고, 수익성 개선도 나타났다"며 "중국 봉쇄 해제에 부양 정책 및 기저 효과에 더해 중국 소비재에 대한 투자성이 증대되고 있는 점을 긍정적으로 본다"고 말했다.