펀더멘털 개선으로 밸류에이션 '긍정적'

"코로나19 이후 적자에서 흑자로 전환"

"코로나19 이후 적자에서 흑자로 전환"

|

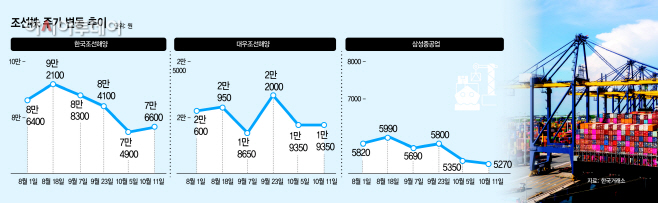

11일 한국거래소에 따르면 한국조선해양 주가는 전 거래일 대비 3500원(-4.37%) 하락한 7만6600원으로 거래를 마감했다. 같은 날 삼성중공업과 대우조선해양도 전날보다 각각 220원(-4.01%), 1050원(-5.15%)씩 내린 5270원, 1만9350원으로 장을 마쳤다.

증권가에서는 이날 조선주 주가 하락이 최근 상승 이후 약간의 조정을 맞은 것으로 보고 있다. 이 때문에 시장이 반등국면에 접어들면 조선주가 다시 상승궤도에 진입할 가능성이 클 것으로 보고 있다.

금융정보업체 에프앤가이드에 따르면 한국조선해양의 올 3분기 영업이익 컨센서스(증권사 추정치 평균)는 809억원으로 나타났다. 작년 3분기(영업이익 1417억원) 이후 네 분기 만의 흑자 전환이다. 한국조선해양은 올 3분기에 이어 4분기에도 영업이익(1415억원)을 거둘 것으로 전망된다.

대우조선해양은 올 3분기 539억원의 영업손실을 거둬 지난 2분기(영업손실 995억원) 대비 적자 폭을 축소할 것으로 전망됐다. 삼성중공업도 올 3분기에 지난 2분기(영업손실 1102억원)보다 줄어든 705억원의 영업손실을 기록할 것으로 관측됐다.

이들 조선 3사의 잠재력을 긍정적으로 보는 이유는 2020년 하반기에 수주한 높은 단가의 선박이 본격적으로 올해 실적에 반영되기 때문이다. 통상 조선사들은 선수금을 적게 받고 인도 대금을 많이 받는 '헤비테일' 방식으로 계약을 맺는데, 2020년 맺은 계약들이 올 3분기에야 실적으로 잡힌다.

또 조선업계 '효자'로 불리는 LNG(액화천연가스) 운반선의 가격이 고공행진을 이어가며 역대 최고 수준을 기록한 것도 성장 전망에 한 몫했다. 지난해 8월 척당 1억9000만 달러대였던 LNG 운반선 가격은 지난달 기준 2억4400만 달러까지 뛰었다. 국내 조선사들은 전 세계에 발주된 LNG선 115척 가운데 82%인 94척을 수주해 일찌감치 일감 확보에 성공했다.

달러·원 환율 급등도 조선업계 실적에 긍정적이다. 조선사들은 대금을 달러로 받기 때문에 달러가 강세면 그만큼 원화 환산 매출과 이익이 증가한다. 올해 초 1200원 수준에 머물렀던 달러·원 환율은 지난달말 글로벌 금융위기 이후 처음으로 1400원선을 돌파했다.

증권가에선 조선 3사의 목표주가도 높게 보고 있다. 한국조선해양 주가는 지난 9월 1일 9만3000원에서 이달 7일 8만100원으로 히락했지만, 증권사들은 평균 12만원의 목표주가를 제시했다. 같은 기간 5740원에서 5490원으로 떨어진 삼성중공업의 목표주가 역시 현 주가보다 2000원가량 높은 7486원 수준이다. 대우조선해양의 목표주가도 현 주가보다 1만원 정도 높은 2만9000원선이다.

배기연 메리츠증권 연구원은 "조선업 투자를 위한 핵심 지표인 신조선가 종합지수가 9월 기준 162.27포인트에서 내년 172포인트까지 오를 가능성이 크다"며 "조선업체들의 건조 생산능력 한계에 따른 수급 효과로 신조선가는 174K CBM급 LNG선 기준 2억5000만달러를 돌파할 것"이라고 설명했다.

이동헌 신한투자증권 연구원은 "결제는 달러로 하고 원재료는 보통 국내에서 조달하기 때문에 달러강세 국면에서 조선업은 큰 수혜를 본다"라며 "코로나19의 영향으로 그동안 달러강세 효과를 크게 받지 못했는데 올해 3분기부터 흑자전환이 될 경우 이르면 연말이나 내년부터 달러강세 효과를 받을 수 있다"고 말했다.