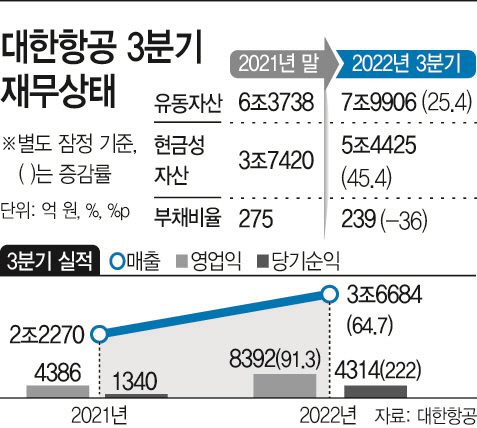

현금성 자산 5조4425억으로늘고

부채비율 작년말대비 36%P급감

3분기 영업이익 8392억 역대 최고

부채비율 작년말대비 36%P급감

3분기 영업이익 8392억 역대 최고

|

2년 전 만해도 국책은행으로부터 지원금을 끌어다 쓸지 고민하는 처지였지만, 이제는 고금리발 단기 자금시장 경색 국면에서도 흔들리지 않는 재무 체력을 갖췄다는 평가가 나온다.

8일 항공업계에 따르면 대한항공은 지속된 호실적을 기반으로 재무 여건이 크게 안정됐다. 특히 별도기준 현금성자산은 5조4425억원 수준으로, 전년 말 대비 1조7005억원이 늘었다. 외화환산손실은 환헷지로 방어하고, 송현동 부지 등 유휴자산을 매각하며 대응한 영향이다. 당기순이익도 증가하며 현금흐름이 안정적으로 유지돼 안정적 재무 체력을 갖추게 됐다는 평가가 나온다.

대한항공은 지난 2020년 코로나19 대유행으로 국제선 운항이 금지되면서 영업을 제대로 할 수 없었다. 당시 부채비율이 600%대로 치솟는 등 재무여건도 급격히 악화됐다. 이 때문에 당시 대한항공은 정부가 주도한 '기간산업안정기금'을 끌어다 쓰는 방안을 고민하기도 했다.

다행히 악조건을 뚫고 흑자 기조는 이어졌다. 조 회장 위기 극복을 위해 화물 운송 확대를 결단했기 때문이라는 평가가 나온다. 대한항공은 여객기 좌석을 떼어내고 항공화물 사업에 집중했다. 그 결과 2020년에도 영업 흑자를 내는데 성공했고, 작년에는 사상 최대 영업이익(1조4644억원)을 기록했다.

상황이 안정되자 대한항공은 지난 6월 영구채(전환사채 CB)도 조기 상환을 시도했다. 당시엔 유동성 위기를 우려해 3000억원 규모의 CB를 발행해 자금을 조달했지만, 상황이 안정된데다 스텝업(금리 인상) 조항이 가동되는 만큼 콜옵션을 행사한 것이다. 다만 CB를 인수한 산업은행과 수출입은행은 주식 전환이 유리하다고 판단해 대한항공 지분을 보유하기로 했고, 대한항공은 매년 약 70억원 이상의 이자비용을 아낄 수 있게 됐다.

|

부채비율도 계속 안정되고 있다. 지난해 말 275%에서 올해는 239%까지 줄었다. 순외화부채도 지속적으로 줄이고 있는 추세로, 원화 약세에 대한 대응도 안정적이라는 평가다. 전년말 6조원대 수준이던 순외화부채는 상반기말 4조원대로 내려앉았다.

다만 최근의 채권시장 경색은 우려 요인이다. 일단 대한항공의 1년내 상환해야할 회사채 규모가 6940억원 수준인데, 아시아나항공 인수에 1조5000억원 가량의 자금이 필요한 상황 등을 고려하면 보유 현금을 사용하기보다는 채권 발행을 통한 상환을 추진할 가능성이 크기 때문이다. 대한항공 신용등급은 BBB+수준이다.

최고운 한국투자증권 연구원은 "이익은 피크아웃하더라도 239%까지 내려온 부채비율과 5조4000억원에 달하는 현금성 자산으로 대외 불확실성을 견딜 재무적 체력이 충분하다고 판단한다"며 "누적된 재무구조 개선 효과에 주목할 필요가 있다"고 밝혔다.