"매각 '잔여 CB 주식 전환율' 관건

공적자금 회수 극대화 등 힘써야"

공적자금 회수 극대화 등 힘써야"

|

|

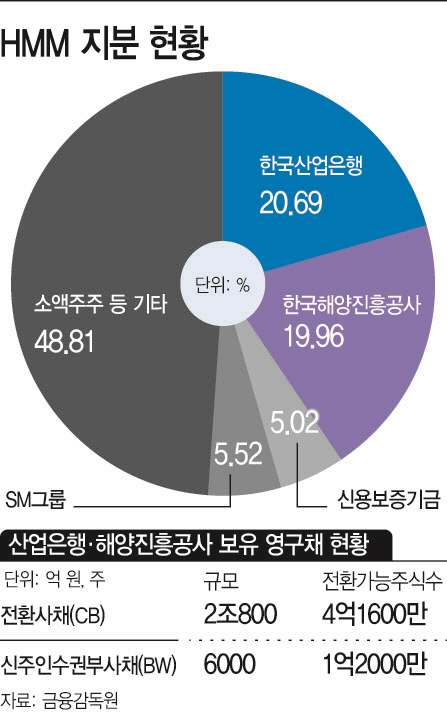

11일 금융감독원에 따르면 지난해 말 기준 HMM의 최대주주는 산은으로 지분 20.69%를 보유하고 있다. 이어 해진공이 19.96%, 신용보증기금이 5.02% 등을 들고 있다. SM상선 등 SM그룹도 지분 5.52%를 보유 중이다.

이번 매각 대상은 산은과 해진공이 보유한 40.65%의 지분이다.

|

HMM은 해당 영구채에 대한 조기상환을 희망하지만 산은과 해진공은 주식 전환 시 얻을 수 있는 이익을 포기했다는 배임 논란이 발생할 수 있는 만큼 조심스러운 입장이다. 이들 기관은 주당 5000원에 영구채를 주식으로 전환할 수 있는 상황이다. 이날 HMM의 주가가 2만50원인 만큼, 조기상환을 받아들일 경우 주당 1만5000원의 이익을 포기하게 되는 셈이다. 실제 지난 2021년에도 산은과 해진공은 CB에 대한 HMM의 조기상환 청구권을 받아들이지 않고 전량 주식으로 전환했다.

높은 매각가도 부담이다. 한국거래소에 따르면 이날 기준 HMM의 시가총액은 9조8297억원 규모다. 산은과 해진공 측의 지분 가치만 4조원 규모로 추산된다. 여기에 경영권 프리미엄 등이 얹어지면 5조원 이상이 될 것이란 관측이다.

만약 전환사채를 주식으로 전환하면 산은과 해진공 지분율은 70%를 웃돌게 될 전망이다. 이 경우 매각가는 최대 11조원까지 높아지게 될 것이란 분석이다.

매각 자문을 맡은 삼성증권은 앞서 보고서를 통해 "인수자 입장에서는 대규모 희석 리스크를 짊어지고 5조원 이상을 들여 42%의 지분을 매입할 이유가 없다"며 "전액 주식 전환 후 72%에 달하는 지분에 10조원 가량을 투자할 유인도 부족하다. 잔여 CB의 주식 전환율이 매각 성사 여부를 가를 것"이라고 언급했다.

김영호 삼성증권 연구원은 "현재 생각해 볼 수 있는 가장 극단적인 케이스는 전환사채의 전액 전환과 전액 현금 상환 두가지가 있으며, 일부 전환이라는 방법도 가능한 상황"이라며 "전액 전환, 전액 현금 상환, 일부 전환을 두고 공적자금 회수 극대화와 적절한 원매자 모집이 가능한 딜 구조 수립이 필요하다"고 진단했다.