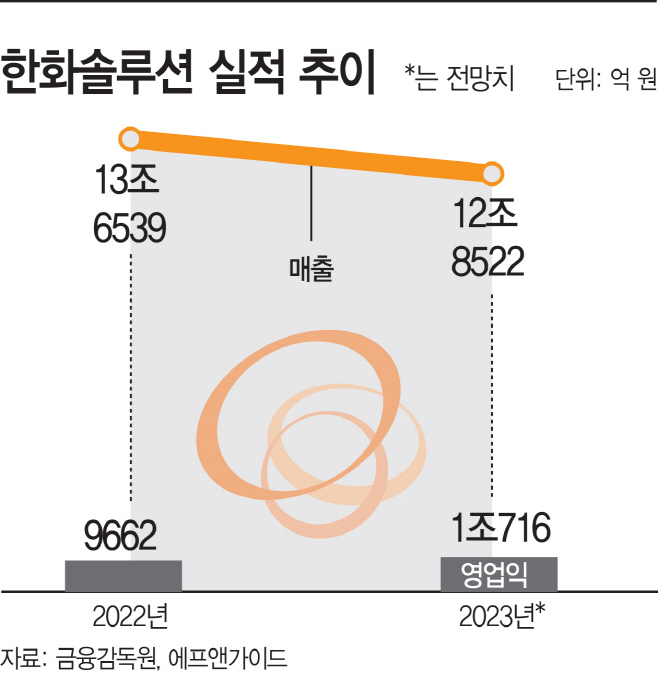

올 매출액 12조원·영업이익 1조원 전망

신재생에너지 사업 호조…실적 견인

신재생에너지 사업 호조…실적 견인

|

10일 에프앤가이드에 따르면 올해 한화솔루션은 매출액 12조8522억원, 영업이익 1조716억원을 기록할 전망이다. 전년 대비 매출은 5.87% 줄고, 영업이익은 10.91% 늘어날 것으로 예상됐다.

한화솔루션은 지난해에도 영업이익 9662억원을 올리며 사상 최대 실적을 기록했다. 하지만 아쉽게도 영업이익 1조 클럽에 입성하지 못했다. 태양광 등 신재생에너지 부문이 가파르게 성장하며 흑자를 냈음에도, 케미칼 부문 실적이 악화된 탓이다.

올해도 사업부문별 상황은 지난해와 크게 다를지 않을 것으로 예상된다. 신재생에너지 사업의 성장세는 이어질 것으로 보이지만, 석유화학 부문은 부진 탈출이 쉽지 않을 것으로 관측된다.

실제 한화솔루션의 태양광 사업은 호조를 이어가고 있다. 한화솔루션 큐셀부문은 올해 1분기 미국 주요 태양광 모듈 시장에서 역대 최대 점유율을 기록했다. 글로벌 에너지 조사기관인 우드맥킨지(Wood Mackenzie)에 따르면 한화큐셀은 미국 주택용 모듈 시장에서 35.0%, 상업용 모듈 시장에서 35.3%의 점유율을 달성했다.

여기에 미국 인플레이션감축법(IRA)으로 인한 세액 공제 혜택 등도 반영되면서 실적 개선에 힘을 보탤 전망이다. 지난 1분기 영업이익에는 세액공제 예상 금액 약 229억원이 반영된 바 있다.

한화솔루션은 2024년까지 달튼과 조지아주 카터스빌에 3조원 이상을 투자, 태양광 밸류체인 전반을 아우르는 복합 생산단지인 '솔라 허브'를 구축할 예정이기도 하다. 솔라 허브가 구축되면 세액 공제 혜택을 받아 수익성이 더욱 향상될 것이란 관측이다.

이주영 이베스트투자증권 연구원은 "태양광 밸류체인 전반에 걸친 대규모 증설로 올해 지속적인 가격 하락은 불가피할 것으로 보이나, 최근 업스트림 중심으로 이어진 큰 폭의 가격 하락으로 인해 올해 하반기에는 오히려 스프레드 개선에 따른 수익성 개선이 예상된다"고 진단했다.

다만 케미칼 사업 부진은 당분간 이어질 것으로 보인다. 석유화학 업황 불황이 장기화되고 있어서다. 하반기에도 업황 회복을 기대하기 어렵다는 분석이 나온다.

업계 관계자는 "대내외 불확실성이 이어지고, 중국 리오프닝 효과도 기대에 미치지 못했다"며 "당초 하반기로 예상한 석유화학업계의 턴어라운드 시점도 늦어질 것으로 보인다"고 말했다.