호반건설, 5년 간 현금성 자산 3배 이상↑

매출채권 포함된 유동자산도 같은 기간 42% 증가

한진칼 지분 확대·HMM 인수 후보 거론

비건설 사업 확대 행보…"IPO 재추진 움직임" 시각도

매출채권 포함된 유동자산도 같은 기간 42% 증가

한진칼 지분 확대·HMM 인수 후보 거론

비건설 사업 확대 행보…"IPO 재추진 움직임" 시각도

|

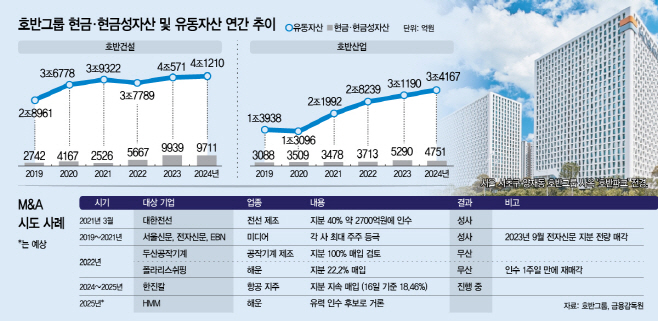

18일 금융감독원 전자공시시스템에 따르면 호반그룹은 건설경기 둔화 속에서도 현금 및 현금성 자산과 유동자산을 지속적으로 확대해 왔다. 호반건설의 현금 및 현금성 자산은 2019년 2742억원에서 작년 9711억원으로, 호반산업도 같은 기간 3088억원에서 4751억원으로 증가했다.

매출채권을 포함한 유동자산도 동반 상승세를 보였다. 호반건설은 4조1210억원, 호반산업은 3조4167억원의 유동자산을 각각 기록하며, 2019년 대비 각각 42.3%, 145.1%씩 늘렸다.

그룹 내 주축으로 꼽히는 호반건설이 단기금융상품 투자를 지속적으로 늘린 게 유동자산 확대의 주요 배경으로 꼽힌다. 지난해 기준 약 3조1474억원 상당의 단기금융상품을 운용했는데, 이는 전년(2조 6274억원) 대비 약 30% 증가한 수치다. 회사의 투자 가능한 현금 여력이 충분하다는 신호인 셈이다.

건설 경기 침체 속에서도 보수적으로 사업을 영위하면서 재무 건전성 확보에 노력했다는 점 역시 작용했다는 평가다. 실제 호반건설의 연결기준 매출원가율은 2020년부터 작년까지 80.1%, 74.0%, 75.3%, 77.9%, 81.9% 등으로 집계됐다. 국토교통부 시공능력평가 상위 10위 대형 건설사들의 매출원가율이 90% 안팎에 달한다는 점을 감안하면 양호한 수준을 유지하고 있는 셈이다.

부채비율 역시 낮은 편이다. 지난해 호반건설의 연결 기준 부채비율은 약 53%다. 2020년부터 2023년까지 53.0%, 59.1%, 56,9%, 55.1% 대형 건설사들의 부채비율이 200%를 넘나드는 것과 비교해 차이가 크다.

업계에서는 이를 단순한 재무 건전성 유지 차원을 넘어, 공격적인 M&A를 염두에 둔 선제적 준비로 보는 시각이 많다. 실제 호반그룹은 최근 대한항공의 지주사인 한진칼의 지분을 지속적으로 매입하고 있다. 지난 16일 기준 호반그룹의 한진칼 보유 지분은 18.46%로, 종전(17.44%)보다 1.02%포인트(p) 늘었다. 회사별로 △호반건설 11.5% △호반호텔앤리조트 6.81% △호반 0.15% 등이다.

최근에는 해운업 진출 가능성도 부각되고 있다. HMM 인수전에서 포스코, 현대차그룹 등이 사실상 손을 뗀 가운데 호반그룹이 유력 후보군으로 거론되면서다. 공작기계 제조업체 두산공작기계, 중견 해운사 폴라리스쉬핑 등에 대한 인수 시도는 최종 불발됐지만, 이를 통해 축적한 경험이 향후 M&A 추진력 강화의 밑거름이 됐다는 평가다.

이 같은 M&A 행보는 호반그룹의 사업 포트폴리오 재편 흐름과도 맞물린다. 2018년부터 추진 중인 기업공개(IPO)에 대비해, 건설업의 경기 변동성을 완화할 수 있는 비건설 분야 확장에 속도를 내고 있다는 게 업계 시각이다. 2021년 호반그룹은 약 2700억원을 들여 대한전선 지분 40%를 인수하며 제조업에 첫발을 내디뎠다. 이후 서울신문, 전자신문, EBN 등 언론사를 잇달아 인수하며 미디어 영역으로도 보폭을 넓혔다.

이에 호반건설 관계자는 "사업 리스크를 최대한 줄이고 보수적으로 사업을 영위하겠다는 내부 방침에 따른 것"이라고 말했다.

업계 역시 이 같은 행보를 두고 IPO 준비나 대형 인수전에 대비한 '실탄 확보' 차원으로 해석하고 있다. 아울러 비건설 분야 확장을 위한 자본력 기반을 구축함과 동시에, 지분 투자에 기반한 포트폴리오 다각화 등이 본격화 될 것으로 내다보고 있다.