관세 불확실성에도 흔들림없는 성장

엔비디아향 HBM3E·고객사 선구매

매출, 전분기보다 9% 뛴 7.3조 전망

글로벌 D램 시장 1위 "주도권 계속"

엔비디아향 HBM3E·고객사 선구매

매출, 전분기보다 9% 뛴 7.3조 전망

글로벌 D램 시장 1위 "주도권 계속"

|

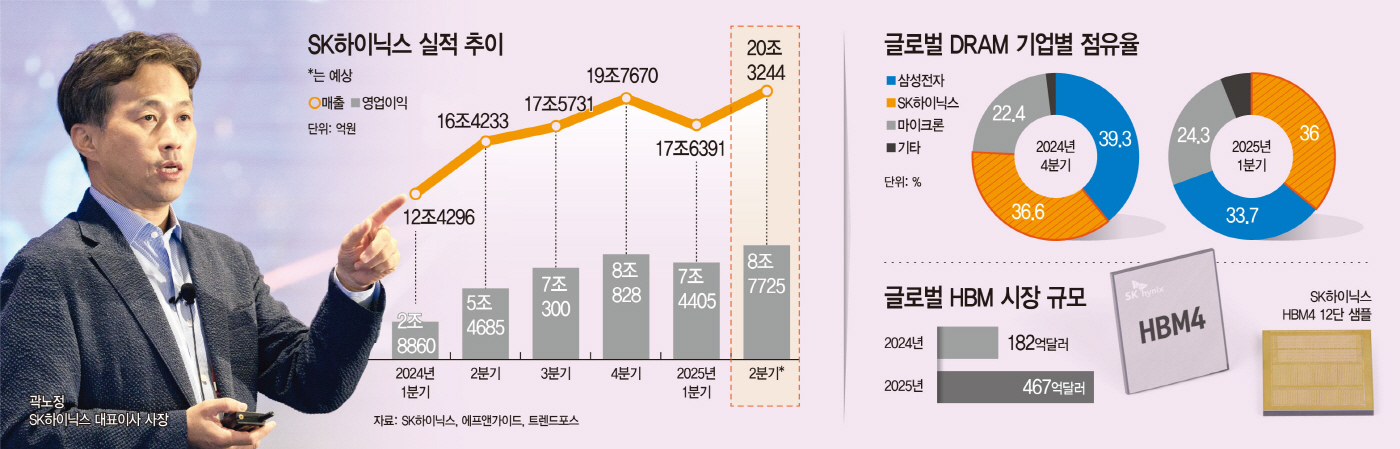

12일 업계와 증권가에 따르면 SK하이닉스의 2025년 2분기 컨센서스는 매출 20조3244억원, 영입이익 8조7725억원으로 집계된다. AI 서버 수요 지속, 미국의 관세 정책을 의식한 고객사들의 선구매, DDR4 감산에 따른 재고 비축 수요 등이 실적의 배경으로 꼽힌다.

특히 HBM 부문에서의 독보적인 경쟁력이 실적을 견인한다는 평가다. DS투자증권은 SK하이닉스의 2분기 HBM 매출이 7조3000억원에 이를 것으로 전망했다. 이는 전분기 대비 9% 증가한 수치다. 전체 D램 매출 중 HBM 비중은 45%에 이를 것으로 예상된다.

이 가운데 차세대 제품인 HBM3E 12단 출하가 절반 이상을 차지하며 믹스 개선 효과를 이끌고 있다. SK하이닉스는 이미 엔비디아의 차세대 AI GPU(그래픽처리장치) 'GB300'에 HBM3E를 전량 공급 중이며 연간 공급 물량도 확보한 상태다.

시장 점유율에서도 주도권을 잡았다. 시장조사업체 트렌드포스에 따르면 2025년 1분기 글로벌 D램 시장 점유율에서 SK하이닉스는 36.0%를 기록해 삼성전자(33.7%)를 제치고 1위에 올라섰다.

트렌드포스는 "출하량 감소로 전분기 대비 매출은 7.1% 줄었지만 HBM3E 출하 확대가 ASP(평균판매단가) 유지를 도우며 97억2000만달러의 매출을 기록했다"고 설명했다.

다만 경쟁 구도도 갈수록 치열해지고 있다. 최근 미국 마이크론이 주요 고객사에 HBM4 샘플을 공급한 사실이 알려지면서 차세대 HBM 시장을 둘러싼 기술 주도권 경쟁이 본격화됐다는 평가다.

HBM4는 차세대 AI 반도체 시장의 핵심 부품으로 꼽히며 이를 선점한 기업이 향후 D램 시장의 주도권을 장악할 가능성이 크다는 분석이 나온다.

그럼에도 SK하이닉스는 기술력과 양산 안정성을 바탕으로 시장 우위를 이어갈 것이란 평가가 우세하다. 올해 하반기부터는 HBM4 양산에 돌입할 예정이며 내부적으로도 강한 자신감을 드러내고 있다.

곽노정 SK하이닉스 대표이사 사장은 최근 임직원과의 소통 행사에서 "올해와 내년을 예측하긴 어렵지만 현재까지는 계획대로 가고 있다"며 "HBM 등 경쟁력을 기반으로 시장 우위를 유지하겠다"고 밝혔다.

이수림 DS투자증권 연구원은 "HBM4는 수율 1%p(포인트) 차이만으로도 원가에 큰 영향을 미치기 때문에 양산 안정성이 높은 SK하이닉스의 경쟁력이 더욱 부각될 것"이라고 설명했다.

서승연 DB금융투자 연구원 역시 "HBM3E 12단에 이어 HBM4 시장도 SK하이닉스가 기술 경쟁력을 바탕으로 주도할 것"이라고 내다봤다.