상반기 영업익, 매출액 1/100 못미쳐

마진 많이 남지 않는 F&B 사업 치중

미래동력 찜 건기식도 손실, 실적 발목

추락하는 영업이익률에 주가 지지부진

"제약 등 전 사업 포트폴리오 고도화"

마진 많이 남지 않는 F&B 사업 치중

미래동력 찜 건기식도 손실, 실적 발목

추락하는 영업이익률에 주가 지지부진

"제약 등 전 사업 포트폴리오 고도화"

|

|

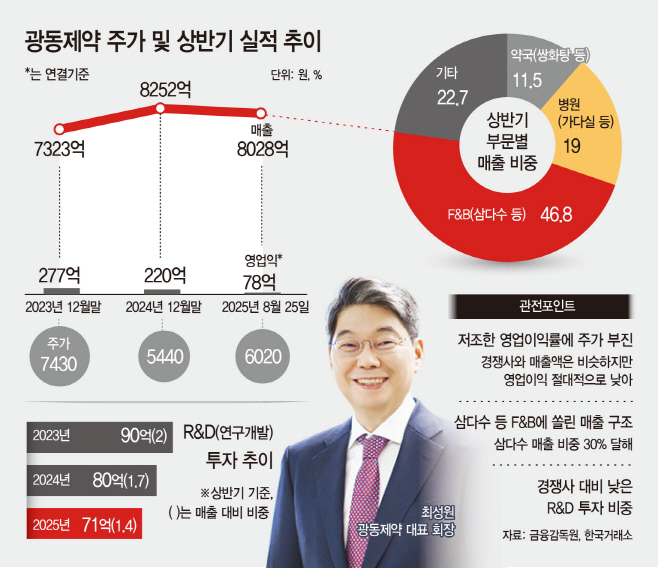

광동제약의 올 상반기 영업이익률 수치다. 매출은 8000억원을 웃돌면서 제약업계 상위권을 기록했지만, 영업이익은 80억원도 미치지 못했다. 한미약품, 대웅제약 등 매출 규모가 비슷한 경쟁사들이 10% 이상의 영업이익률을 내는 것과 비교된다. 원인은 두 가지로 분석된다. 마진이 많이 남지 않는 F&B(식음료) 사업에 치중된 사업구조와 미래 성장 동력인 R&D(연구개발) 투자금이 매출 대비 1%대까지 축소된 점 등이다.

여기에 최성원 광동제약 회장이 점찍은 미래성장동력 '건강기능식품(건기식)' 사업도 수익성이 떨어지고 있다. 최 회장은 2023년 광동헬스바이오을 인수했지만, 건기식 부문에서 가격 출혈 경쟁이 치열해지면서 수익성이 급격히 떨어졌다. 지난해엔 적자기업으로 전환, 광동제약 실적에 발목을 잡고 있다.

광동제약 주가가 박스권에서 벗어나지 못하는 배경도 여기에 있다. 광동제약 주가는 6000원 대를 돌파했지만, 연초 대비 주가 상승폭이 전체 제약·바이오업계 평균보다 낮은 수준이다. 이로 인해 광동제약은 증권사 리포트가 잘 나오지 않을 정도로 시장의 관심에서 멀어져 있다. 광동제약은 향후 수익성 강화를 위해 신성장동력을 지속적으로 발굴한다는 입장이다.

25일 금융감독원에 따르면 광동제약의 올 상반기 영업이익률은 0.97%을 기록했다. 매출은 8028억원으로 업계 상위권이었지만, 영업이익은 78억원에 그쳤다. 상반기 기준 2023년 광동제약의 영업이익률은 3.78% 수준을 웃돌았지만, 지난해 2.67%에서 올해는 0%대로 내려앉았다.

영업이익률이 지속적으로 하락한 이유는 F&B 사업에 쏠려있는 수익구조 때문이다. 광동제약은 F&B사업 매출 비중이 전체 매출에 46.8%를 기록하고 있다. 특히 생수 제주삼다수 매출 비중은 30%를 웃도는 상황이다. 제주삼다수는 국내 생수 시장점유율이 40%를 웃도는 1위 상품이지만, 입찰가는 수백억원에 달하는 것으로 알려졌다. 한편 병원 영업 매출은 19%, 약국 영업은 11.5% 비중을 차지했다.

그런데 R&D 투자는 줄고 있다. 2023년 상반기 기준 연구개발비용은 90억원에 달했지만, 올해는 71억원으로 줄었다. 매출 대비 비중은 1.4% 수준이다. 경쟁사인 한미약품과 대웅제약의 매출대비 R&D 비중이 15%를 웃도는 것과 비교된다. 다만 광동제약은 연도별 프로젝트 진행 계획에 따라 집행하고 있다는 입장이다.

자회사 광동헬스바이오가 영업손실을 기록한 점도 광동제약의 성장에 걸림돌이 되고 있다. 최성원 회장이 2023년 말 승진과 맞물려 미래 성장동력을 '건기식'으로 삼으면서 광동헬스바이오를 인수했지만, 지난해 말 9억원 규모 영업손실을 냈다. 건기식 시장에서 초저가 경쟁이 치열해지면서 수익성이 낮아졌다.

주가도 부진하다. 광동제약은 이날 6020원으로 장을 마쳤다. 5000~6000원 수준으로 박스권에서 벗어나지 못하고 있다. 지난 1월 2일(5600원) 대비 7.6% 올랐지만, KRX헬스케어 지수가 같은 기간 12.8% 오른 것과 비교하면 저조하다. 광동제약은 수익성 강화를 위해 지속적으로 노력하고 있다는 입장이다.

광동제약 관계자는 "전 사업부문에서 다각도로 신성장동력을 발굴해 사업 포트폴리오를 고도화하고 있다"며 "특히 제약부문에서는 연구개발 및 신약후보물질 등 도입, 오픈이노베이션 등을 통해 R&D 역량을 강화하고 있다"고 밝혔다.