8월 한 달 새 중소기업 대출 3.2조↑

경기 침체 장기화로 부실기업 늘어

무수익여신 잔액 연말 4조 돌파 전망

銀, 신용평가시스템 고도화 등 대응

경기 침체 장기화로 부실기업 늘어

무수익여신 잔액 연말 4조 돌파 전망

銀, 신용평가시스템 고도화 등 대응

|

5대 은행이 하반기 들어 기업대출을 본격적으로 확대하고 있다. 실제 지난달 중소기업대출은 올해 들어 가장 큰 폭으로 늘었다. 정부의 생산적금융 압박과 고강도 대출 규제로 인한 가계대출 위축 속에서, 은행들이 이자이익을 위해 기업대출 자산 확보에 주력한 결과다.

하지만 은행들의 고심은 깊어지고 있다. 기업대출을 지속해서 확대해야 하지만, 경기 침체 장기화로 상환 능력이 떨어진 부실기업이 늘고 있기 때문이다. 각 은행이 부실 위험 기업을 대상으로 진행하는 기업신용위험평가는 올해 상반기에만 1000건에 육박했다. 이자조차 받지 못하는 '깡통대출'도 빠르게 늘어나는 추세다.

은행들은 부실 징후를 조기 탐지하는 시스템을 구축하거나 보증기관을 통한 자금 공급을 확대하는 등 대응에 나서고 있다. 문제는 경기 회복세가 더디다는 점이다. 당분간 은행권의 건전성 부담은 한층 가중될 것이란 우려가 제기된다.

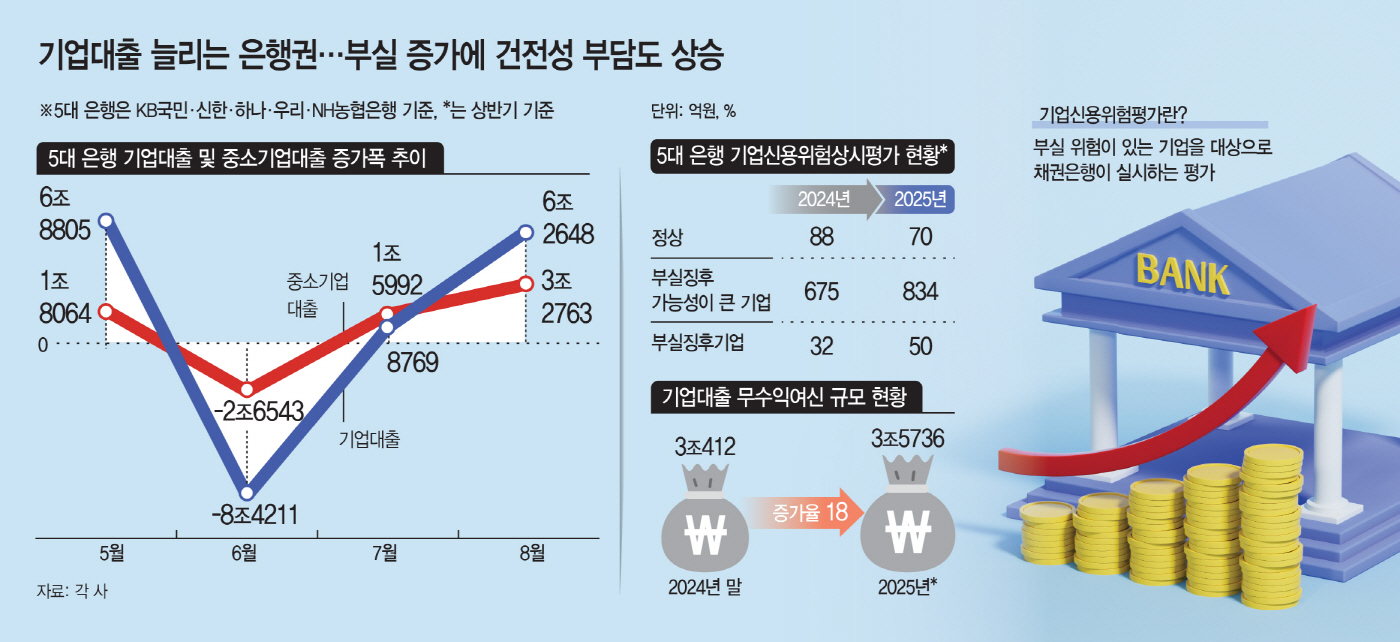

2일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 지난 8월 말 기업대출 잔액은 836조8801억원으로, 전월 대비 6조2648억원 증가했다. 특히 중소기업 대출의 증가폭이 두드러졌다. 지난 한 달 동안 3조2763억원 늘어나며 올해 최대 증가폭을 기록했다. 상반기(1~6월) 전체 증가액 1조8578억원을 훌쩍 넘어서는 수준이다.

이는 정부가 '생산적 금융' 차원에서 벤처·중소기업 자금 공급을 확대하라고 주문한 결과다. 권대영 금융위원회 부위원장은 지난 7월 "시중 자금의 물꼬를 미래 첨단산업과 벤처기업, 소상공인 등으로 돌려야 한다"며 "생산적 분야로의 자금 공급 확대가 필요하다"고 강조했다.

여기에 6·27 가계대출 규제로 각 은행의 가계대출 총량 목표가 절반 수준으로 줄어든 것도 영향을 미쳤다. 이에 은행들은 이자이익을 확보하기 위해 여신 포트폴리오 무게추를 가계에서 기업으로 옮기고 있다. 주요 시중은행들은 하반기 기업대출을 매달 1조원씩 늘리거나 연간 6~7% 성장을 목표로 제시했다.

문제는 늘고 있는 부실기업이 건전성 악화로 이어질 수 있다는 점이다. 각 은행 경영보고서를 집계한 결과, 5대 은행이 상반기에 진행한 기업신용위험상시평가 대상 기업은 954곳으로 지난해 상반기(795곳)보다 159곳 늘었다. 기업신용위험평가는 최근 3년 연속 현금 흐름이 적자를 기록했거나 짧은 기간 신용등급이 급격히 하락하는 등 부실 위험이 있는 기업을 대상으로 진행한다. 은행 대출을 받은 기업 중 한계기업의 수가 빠르게 늘고 있다는 얘기다.

평가 대상 기업들의 재무 상황도 작년보다 나빠졌다. 외부 자금 조달이나 은행 대출로 영업을 이어갈 수 있는 정상 기업은 18곳 줄었고, 반면 워크아웃이나 회생절차 등 구조조정이 필요한 부실징후기업은 18곳 증가했다. 향후 부실징후기업으로 분류될 가능성이 있는 기업 수도 같은 기간 675곳에서 834곳으로 159곳 늘었다.

이는 건전성 리스크로 나타나고 있다. 5대 은행의 올해 상반기 말 기업대출 가운데 무수익여신 잔액은 3조5736억원으로, 작년 말보다 5000억원 이상 늘었다. 무수익여신은 3개월 이상 원리금 상환이 이뤄지지 않은 악성채권으로, 손실 가능성이 큰 고위험 자산이다. 현 추세라면 연말에는 4조원을 돌파할 것으로 보인다.

은행들은 부실 관리 체계를 고도화하는 동시에 보증기관 특별출연 등을 통해 위험을 줄이겠다는 계획이다. 농협은행은 지난 7월 데이터 기반 기업신용평가시스템 고도화에 착수해 연내 개발 완료를 목표로 하고 있다. 하나은행도 지난 5월부터 기업조기경보시스템 재개발을 추진 중이다. 또한 신용보증기금·지역신용보증재단 등에 대한 출자를 적극 활용하고 있다. 특별 출연을 통해 발생한 대출은 보증기관의 보증서가 포함돼 안정성이 높다. 은행 입장에서 우량 기업대출 자산 확보로 이어질 수 있다.

이민환 인하대 교수는 "은행들이 보증·담보에만 기대던 대출 관행에서 벗어나 개별 기업 모니터링에 적극 나서야 한다"며 "대출 이후에도 정량적 평가를 강화해 꾸준히 사후 관리가 이뤄질 필요가 있다"고 말했다.