경쟁사 공격적 마케팅에도 매출 선방

전략적 제휴 등으로 실적 개선 속도

할인 강화로 시장 점유율 확대 목표

전략적 제휴 등으로 실적 개선 속도

할인 강화로 시장 점유율 확대 목표

|

23일 금융감독원에 따르면 요기요의 지난해 매출액은 2752억원, 영업손실은 431억원을 기록했다. 매출액은 전년 동기 대비 3.67% 감소했고 영업손실 폭은 34% 줄였다. 배달의민족과 쿠팡이츠 등 업계 선두 기업들이 공격적인 마케팅에 나서고 있는 점을 감안하면 양호한 성적이라는 평가다.

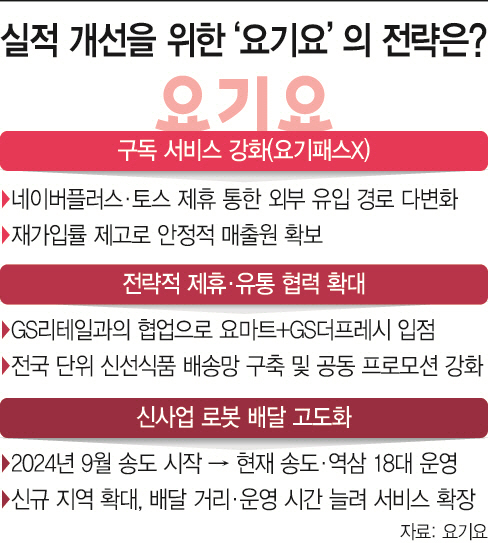

실적 개선에는 회사의 구독 서비스인 '요기패스X 시리즈'가 톡톡한 역할을 했다. 2023년 5월 론칭한 이 구독 서비스는 2024년 11월 100만 가입자를 돌파한 뒤, 올해 8월 기준 160만명으로 불어났다. 이는 1년 새 2배 이상 증가한 규모로, 전년 동기 대비 성장률은 110% 달한다.

특히 네이버플러스 멤버십과 토스 제휴 효과가 뚜렷하다. 단일 플랫폼 성장에 의존하지 않고, 외부 제휴를 통한 가입자 유입 통로를 다변화하며 안정적인 트래픽 기반을 확보할 수 있었다는 분석이다.

주주사 중 하나인 GS리테일과의 협업도 긍정적 영향을 미치고 있다. 현재 회사는 요마트 내 GS더프레시 입점을 통해 전국 단위 신선식품 배송망을 확보한 상태다. 이를 통해 단순 제휴를 넘어 공동 프로모션까지 병행하면서 플랫폼 내 체류 시간을 늘리고, 거래액 확대를 꾀하고 있다.

신사업인 로봇 배달도 확대 중이다. 회사는 지난해 9월 송도에서 이 서비스를 처음 선보인 이후, 현재 송도와 역삼 등 2개 권역에서 총 18대를 운영하고 있다. 이와 함께 신규 지역 진출, 운영 시간 확대, 배달 거리 및 입점 가맹점 확장 등도 추진하고 있다. 업계는 요기요가 단기 수익보다는 기술 내재화와 효율성 검증을 통해 향후 CAPEX(설비투자)부담을 낮추고, 가맹점 단가 절감 효과를 노리는 단계로 보고 있다.

다만 외형 확장과 수익성 간 균형은 여전히 과제로 꼽힌다. 배달 플랫폼 시장 특성상 마케팅·프로모션 비용 부담이 크고, 경쟁사의 공격적 가격 정책도 변수로 작용할 수 있기 때문이다.

이와 관련해 회사 측은 "고객 경험을 최우선으로 더 나은 서비스와 효율적 운영 체계를 선보이겠다"며 "전략적 제휴, 마케팅 활동, 쿠폰·할인 정책을 강화해 점진적으로 시장 내 입지를 넓히겠다"고 밝혔다.