마이크론, 4Q 매출 전년비 46%↑

삼성·SK 10조 영업익 달성 주목

삼성·SK 10조 영업익 달성 주목

|

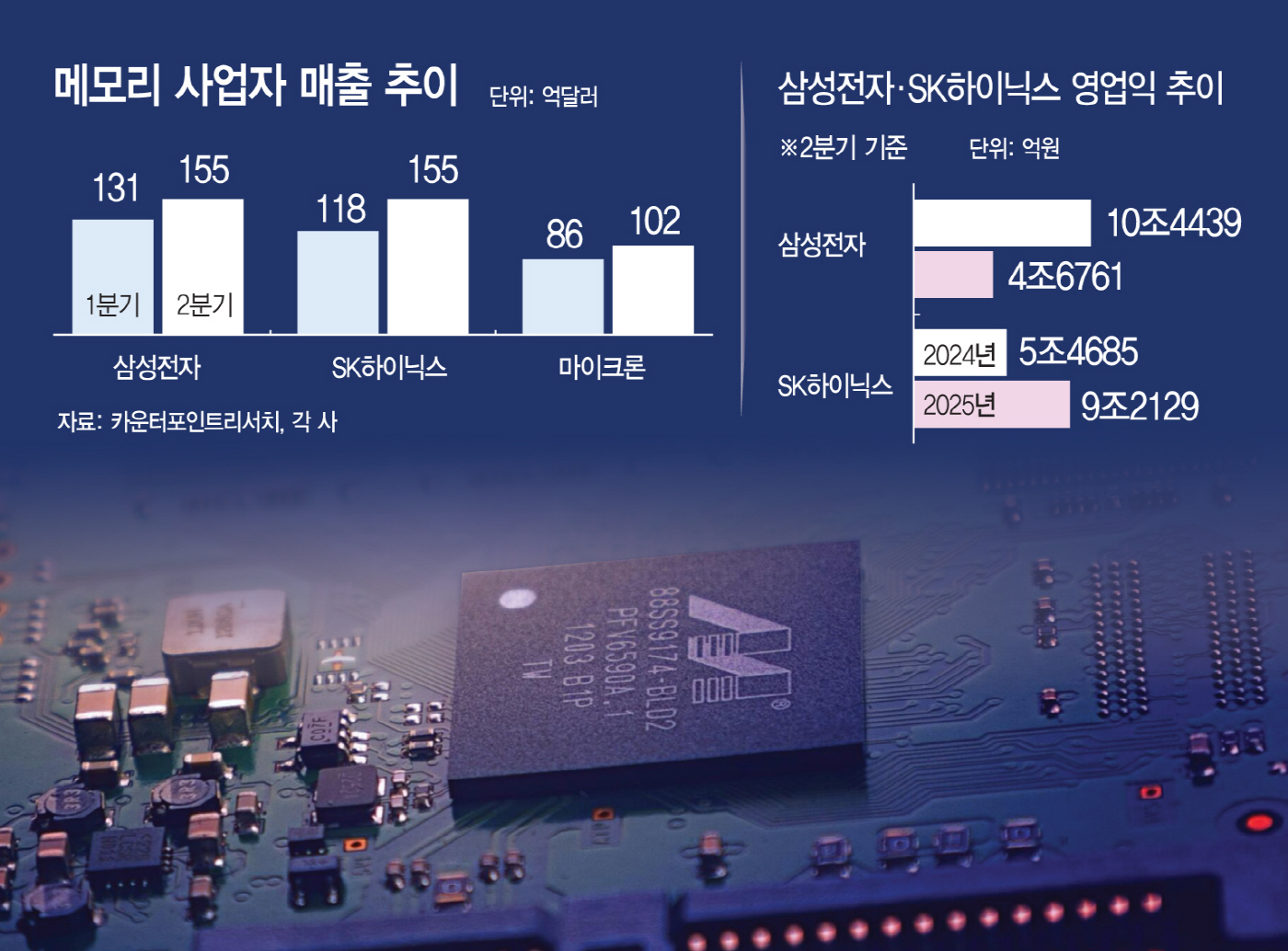

24일 업계에 따르면 마이크론은 2025 회계연도 4분기(6~8월), 113억2000만 달러를 기록했다. 전년 동기 대비 46%, 전 분기 대비 22% 증가한 수치이자, 앞서 금융정보업체 LSEG가 집계한 시장 전망치(112억 달러)를 웃도는 실적이다. 영업이익은 지난해 같은 기간보다 126.6% 오른 39억6000만 달러이며, 영업이익률은 35%로 7.5%포인트 상승했다. 호실적을 견인한 건 주력인 메모리 반도체다. 전세계적인 AI 데이터센터 확산과 고성능 서버용 메모리 수요 증가가 매출 상승의 핵심 요인으로 작용했다. D램 매출은 전년 동기 대비 70% 가까이 오른 90억 달러를, HBM은 분기 기준 최고치인 20억 달러를 각각 기록했다.

주목할 부분은 다음 분기 가이던스다. 마이크론은 2026 회계연도 1분기(9~11월), 최대 128억 달러의 매출을 거둘 것으로 내다봤다. 이 또한 시장 전망치(119억 달러)를 훨씬 상회하는 수준이다. 산제이 메흐로트라 마이크론 CEO는 "2026 회계연도를 가장 경쟁력 있는 포트폴리오로 시작한다"며 "미국 내 유일한 메모리 제조업체로서 다가올 AI 기회를 선도할 것"이라고 강조했다.

마이크론은 글로벌 반도체 업계 중 가장 먼저 실적을 발표한다는 점에서 업황 바로미터로 여겨진다. 때문에 업계에선 마이크론의 호실적 자신감과 관련, 반도체 슈퍼사이클이 도래했다는 기대감이 높아지고 있다. 최근 미국 투자은행 모건스탠리 역시 메모리 반도체 호황을 근거로 국내 반도체 산업에 대한 투자 의견을 기존 '시장 평균 수준'에서 '매력적'으로 한 단계 올렸다. 다음달 3분기 실적발표를 앞두고 있는 삼성전자와 SK하이닉스를 두고 장밋빛 전망이 나오는 이유기도 하다.

금융정보업체 에프앤가이드에 따르면 3분기 삼성전자와 SK하이닉스 영업이익 전망치는 각각 9조6687억원, 10조7175억원이다. 전년 동기 대비 삼성전자는 5.3%, SK하이닉스는 52.4% 증가한 수치다. 삼성전자의 경우 영업이익 10조원을 넘어설 것이라는 증권가 전망도 많다. 삼성전자 영업이익이 10조원대를 기록한 것은 지난해 2분기(10조4439억원)가 마지막이다. 주력인 범용 D램의 공급 부족으로 가격 인상 기류가 점점 뚜렷해지는데다 HBM 판매 확대로 수익성이 높아진 영향이다. 시장조사업체 D램익스체인지 통계를 보면 대표 범용 D램인 DDR4 8Gb(1Gx8) 3200의 평균 현물가격은 지난 22일 연중 최고치인 5.868 달러를 기록했다.

다만 주요 승부처인 HBM 경쟁이 더욱 치열해졌다는 점에서 경계심도 덩달아 커지는 분위기다. 또 다른 시장조사업체 카운터리서치포인트에 따르면 글로벌 HBM 시장(2분기 기준)은 SK하이닉스(62%), 마이크론(21%), 삼성전자(17%) 등 메모리 반도체 3강이 주도하고 있다. 마이크론의 경우 1분기 점유율이 4%에 그쳤던 것과 비교하면 증가 폭이 크다. 마이크론은 이날 실적발표 컨퍼런스콜에서 내년 2분기 차세대인 HBM4 양산·출하 계획을 밝힌 상태다. 현재 마이크론은 AI 칩 시장의 '큰 손'인 엔비디아 등에 HBM을 공급 중이며, 고객사도 6곳으로 늘어난 상태다. SK하이닉스는 최근 HBM4 양산 준비를 마쳤고, 삼성전자도 하반기 양산을 목표로 하고 있다. 류형근 대신증권 연구원은 "국내 반도체 기업들은 변화한 고객의 스펙 요건에 보다 순조롭게 대응 중"이라며 "HBM4 시장에서의 선전이 기대된다"고 평가했다.