“보험사 자산운용 강화되면서 자산운용 체계도 고도화”

“자산운용 체계 고도화만으로 한계… 사업모형 전반 변화 병행돼야”

“자산운용 체계 고도화만으로 한계… 사업모형 전반 변화 병행돼야”

|

25일 황인창 보험연구원 연구위원과 박희우 연구위원은 생명보험 19개사와 손해보험 14개사의 투자·자산운용 총괄 부서 책임자를 대상으로 조사한 '보험산업 자산운용 설문조사' CEO 리포트를 발표했다.

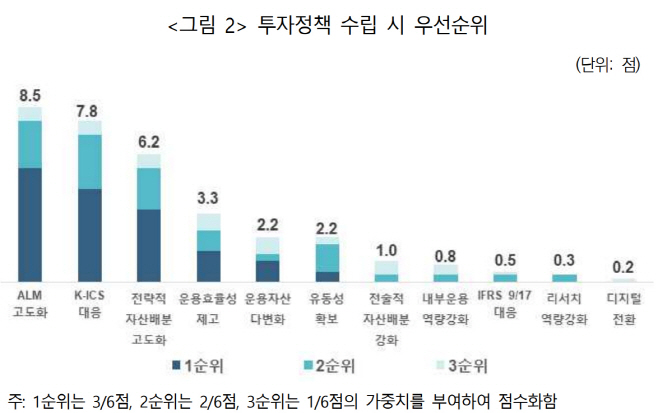

보고서에 따르면 보험사가 투자정책 수립 시 고려하는 항목으로 ALM고도화(8.5점), 킥스 대응(7.8점), 전략적 자산배분 고도화(6.2점), 물가(3점), 주가(2점), 신용 스프레드(1.5점), 정부부채(1.3점) 고용지표(0.3점), 국제수지(0.2점) 순으로 집계됐다. 부채평가 할인율 하락으로 인한 킥스비율 감소, 부채 듀레이션의 빠른 증가에 따라 ALM 고도화와 킥스 대응이 최우선 과제로 지목됐다는 분석이다.

보험사 자산운용 부서에서 가장 중점적으로 모니터링하는 지표는 국채금리(15.2점)였다. 2위인 환율(4.7점)이나 3위 경제 성장률(4.2점) 등 다른 지표에 비해 압도적으로 높은 점수를 획득했다. 이는 보험사의 부채 구조로 인해 주요 투자처가 채권이라는 점과, 최근 금리 변동이 보험사 건전성에 미치는 영향이 크다는 점을 반영한 결과로 풀이된다.

또 과거에는 사전에 정한 투자 목표를 달성하도록 포트폴리오를 구성하는 체계가 주류였으나, 현재는 부채 현금흐름을 반영한 최적 자산배분을 실행하는 체계로 전환됐다. 이는 2023년 부채시가평가 기반 신제도 도입 이후 자산배분 시 부채가치 변동을 방어하는 역할의 중요성이 부각됐기 때문이다.

보험사의 자산운용 경쟁력 강화를 위해 요구되는 역량으로는 ALM관리(7.7점)와 전문인력 확보(5.8점), 전략적 자산배분(4.7점) 등이 높은 점수를 얻었다.

자산운용 과정에서 직면하고 있는 주요 운영상 도전과제로는 회계·자본규제 변화 대응이 최우선 과제로 꼽혔다. 이는 단기적으로 제도 변화에 대응하는 데 어려움을 겪고 있음을 보이는 대목이다.

연구원들은 "부채시가평가 기반의 신제도 도입으로 보험사 자산운용의 역할과 기능이 강화되면서 자산운용 체계도 이에 맞춰 고도화되고 있다"며 "위험과 수익 간 상충관계 속에서 보험산업의 수익성과 건전성 관리는 자산운용 체계의 고도화만으로 한계가 있어 사업모형 전반의 변화가 병행돼야 한다"고 말했다.