베베핀 등 북미 중심 IP 수익 다각화

소비층 두텁고 앱·출판 콘텐츠 확대

AI 제작 시스템 통해 효율성 개선

소비층 두텁고 앱·출판 콘텐츠 확대

AI 제작 시스템 통해 효율성 개선

|

|

19일 한국거래소에 따르면 이날 더핑크퐁컴퍼니 주가는 3만7000원에 거래를 마감했다. 상장 이후 단기 조정이 이어진 데다, 최근 코스피 지수 약세도 영향을 준 것으로 보인다. 다만 시장에서는 회사가 추진 중인 다중 IP 전환 전략과 향후 성장 방향성은 여전히 높게 평가되고 있다.

더핑크퐁컴퍼니는 그간 핵심 IP인 '아기상어' 중심으로 사업을 전개해왔다. 유튜브 누적 140억회 재생을 기록하며 글로벌 브랜드로 자리 잡았지만, 단일 IP 의존도가 높아 매출 변동성 관리가 과제로 지적돼 왔다. 이에 따라 회사는 베베핀·핑크퐁 등 신규 IP 라인업을 전면에 배치하며 다중 IP 포트폴리오 구축에 속도를 내고 있다.

베베핀은 회사가 '포스트 아기상어'로 전략적으로 육성하는 핵심 IP다. 넷플릭스·아마존프라임 중심으로 글로벌 OTT(온라인동영상서비스) 노출을 확대하고 있으며, 북미·유럽 지역에서는 소비 저변 확보를 위한 파트너십도 진행 중이다. 콘텐츠 노출 시점과 머천다이징 출시 시점을 연동하는 방식으로 IP 라이프사이클 효율화도 추진하고 있다.

핑크퐁은 교육·놀이 기반 소비층이 두터워 장기 소비력이 안정적이라는 평가를 받는다. 앱·콘텐츠 패키지·출판물 등 재활용도가 높은 포맷 중심으로 매출 기여를 유지하고 있으며, 특정 테마 콘텐츠 재구성과 플랫폼 간 크로스오버 전략도 병행하고 있다.

신규 캐릭터는 중장기 성장 옵션으로 분류된다. 초기 제작비 리스크를 낮추기 위해 라이선스·콜라보 중심으로 운영하고 있으며, 시장 반응이 확인되면 완구·리테일 파트너십으로 확장하는 구조다. 회사는 2025년부터 신규 IP 출시 주기를 단축해 다중 IP 구조를 본격화할 계획이다.

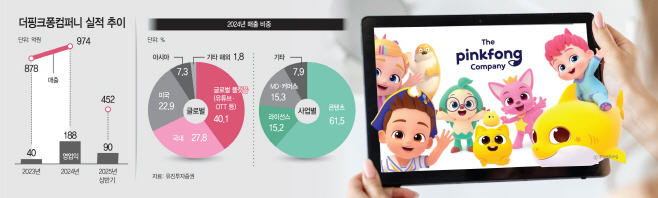

회사의 사업 보고서를 보면 2024년 연결 기준 매출은 974억원, 영업이익은 188억원으로 각각 전년 대비 95억원, 148억원 증가했다. 매출 구성은 콘텐츠가 61.6%로 가장 크고, 뒤이어 라이선스(15.2%)와 MD(15.3%)가 비슷한 비중을 차지했다. 글로벌 비중도 높다. 2024년 수출 비중은 74.2%에 달하며, 2025년 3분기까지 누적 매출은 약 681억원으로 집계됐다. 증권가에서는 2025년 연간 매출을 951억원, 영업이익을 181억원으로 추정하고 있다.

유성만 리딩투자증권 연구원은 "더핑크퐁컴퍼니는 글로벌 IP 경쟁력을 기반으로 이미 검증된 성장 구조를 갖추고 있다"며 "베베핀 등 신규 IP의 확장과 AI 제작 시스템 고도화로 콘텐츠 효율성과 수익성이 동시에 개선되는 국면이어서, 상장 이후에도 중장기 성장성이 유지될 것"이라고 말했다.

상장으로 확보한 자금은 글로벌 콘텐츠 제작 역량과 해외 유통 파트너십 강화에 우선 투입된다. 북미 중심의 유통망을 확장하고 글로벌 리테일사와의 공동 상품 개발을 병행해 MD(머천다이징) 매출 비중을 높이겠다는 전략이다. 콘텐츠와 상품화를 일원화해 IP 수익화 속도를 끌어올리는 것이 회사의 목표다.

더핑크퐁컴퍼니 관계자는 "신규 IP 개발과 AI 기반 제작 시스템 고도화를 병행하고, 극장판·시리즈 등 프리미엄 콘텐츠 비중도 확대하고 있다"며 "이 같은 투자를 통해 글로벌 시장에서 통할 수 있는 IP 포트폴리오를 강화하고, 콘텐츠-MD(기획상품)-LBE(공간 기반 체험)로 이어지는 수익 구조를 안정적으로 구축할 계획"이라고 밝혔다.