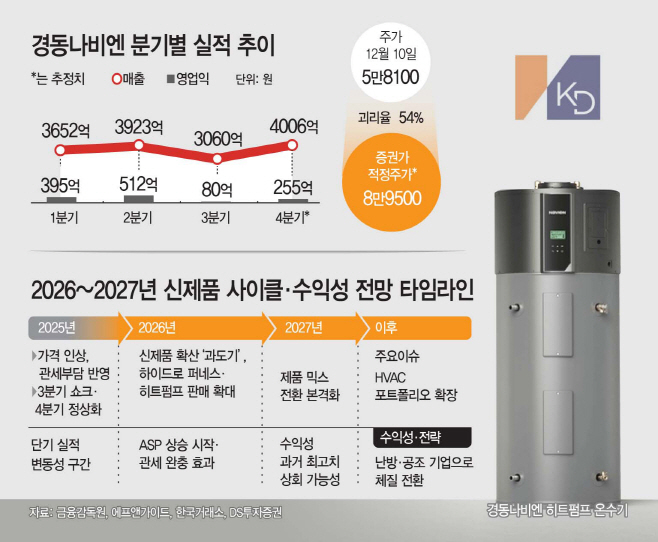

관세부담에 선주문 탓, 3Q 실적 급감

4분기 정상화…매출 전망치 4000억원

내년 기점으로 신제품 수익 회복 예상

하이드로퍼네스 등 북미 성장성 기대

4분기 정상화…매출 전망치 4000억원

내년 기점으로 신제품 수익 회복 예상

하이드로퍼네스 등 북미 성장성 기대

|

10일 관련 업계에 따르면 경동나비엔은 미국 정부의 관세 정책 현실화로 미국·일본 글로벌 제조사들과 함께 올해 6월 제품 가격을 5% 인상했고, 12월에도 추가 인상이 불가피한 상황이다.

이와 관련해 회사 관계자는 "관세 부담이 본격 반영되면서 글로벌 제조사들이 일제히 가격 인상을 진행했고, 당사도 이를 수용할 수밖에 없었다"고 말했다.

이 과정에서 북미 주요 유통업체들은 가격 인상과 15% 안팎의 관세 부담을 피하기 위해 2분기 선주문을 대거 집행한 것으로 알려졌다. 이에 출하량이 급감하며 올 3분기 영업이익은 전년 동기 대비 78% 줄어든 80억원에 그쳤다.

다행인 점은 4분기 들어 선제 수요 소진으로 출하가 정상화되고 있단 것이다. 올 4분기 매출은 전 분기 대비 약 32% 증가한 4000억원을 넘어설 전망이며, 환율 우호성과 가격 인상 효과까지 감안하면 영업이익률도 8%대 방어가 가능할 것이라는 관측이 나온다. 지난 3분기 기준 경동나비엔의 영업이익률은 2.6%를 기록했다.

시장에서는 경동나비엔이 2026~2027년을 기점으로 본격적인 체질 개선에 나설 것으로 관측한다. 앞서 경동나비엔은 콘덴싱 하이드로 퍼네스, 히트펌프 온수기, 냉방·수처리 시스템 등 HVAC(냉난방공조) 신제품을 확대하며 북미 난방·공조 시장 진입을 준비해왔다. 특히 하이드로 퍼네스는 기존 가스온수기 대비 시장 규모가 5배 이상 큰 북미 난방 시장을 겨냥한 전략 제품으로, 에너지 효율 규제가 강화되는 환경에서 구조적 성장성이 부각된다는 평가다.

신제품 투입은 ASP(평균판매단가)를 끌어올리고 제품 믹스를 한 단계 고도화하는 역할을 할 것으로 예상된다. 고효율 제품 비중이 확대되면 자연스럽게 단가가 높아지고, 기존 온수기 중심 구조에서 벗어나 수익성이 더 높은 카테고리로 사업 포트폴리오가 이동하게 된다. 이러한 변화는 관세 부담을 일부 상쇄하는 수준을 넘어, 중장기적으로는 회사의 수익성 레벨을 근본적으로 끌어올릴 수 있는 핵심 동력이 될 것이란 시각이다. 이에 따라 증권가에선 2026년을 신제품 확산의 과도기, 2027년을 제품 믹스 전환이 본격화되는 시점으로 보고있다.

김수현 DS투자증권 연구원은 "경동나비엔은 2026년 과도기를 거쳐 2027년에는 과거 이상 수준의 수익성 회복이 가능할 것"이라며 "3분기 실적 쇼크 이후 4분기부터 물량과 가격이 회복 국면에 들어섰고, 2026년에는 신제품 효과가 본격적으로 가시화될 전망"이라고 말했다. 이어 "신제품 효과가 확인되면 주가는 2026년 상반기 선행 반등할 가능성이 높다"고 덧붙였다. 금융정보업체 에프앤가이드가 추정한 경동나비엔의 적정 주가는 8만9500원으로, 이날 종가 기준 현 주가 대비 괴리율은 54%에 달한다.