재상장 뒤 주가 13거래일만에 29% '쑥'

신약·美 공급망 재편 수혜 전망

'바이오시밀러'서 창출한 현금 바탕

내년 미국서 차세대 항암제 임상 목표

신약·美 공급망 재편 수혜 전망

'바이오시밀러'서 창출한 현금 바탕

내년 미국서 차세대 항암제 임상 목표

|

시장에서는 추가 상승 여력이 충분하다는 평가가 나온다. 일부 증권사는 목표주가를 61만원까지 제시했다. 캐시카우 역할을 하는 바이오시밀러 사업이 안정적인 성장세를 이어가는 데다, 다수의 신약 파이프라인도 임상 단계 진입을 앞두고 있기 때문이다. 내년부터 가시화될 신약 성과가 향후 주가 향방을 가를 핵심 변수가 될 전망이다.

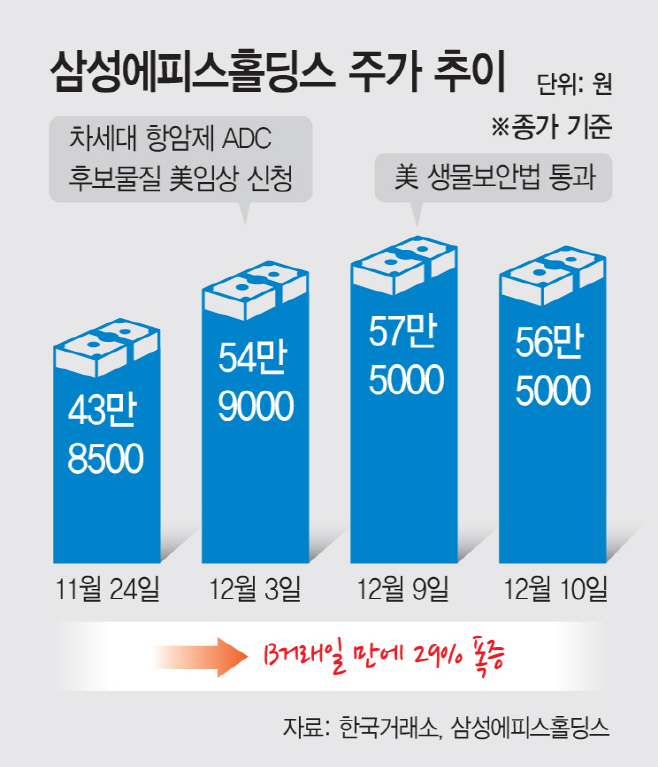

10일 한국거래소에 따르면 삼성에피스홀딩스의 이날 종가는 56만5000원이다. 재상장일인 지난달 24일(43만8500원)과 비교하면 29% 급등한 수치다. 주가는 지난 9일 종가 기준 57만원대까지 치솟았다가 이날 소폭 조정을 받았지만, 여전히 56만원대를 유지하고 있다.

주가를 끌어올린 가장 큰 동력은 신약 개발 기대감이다. 자회사인 삼성바이오에피스는 삼성바이오로직스와 인적분할 이후 신약 개발에 속도를 붙이고 있다. 이달 초에는 미국 FDA에 차세대 항암제 ADC 후보물질의 임상시험계획(IND)을 제출했고, 내년 임상 1상 진입을 목표로 하고 있다. ADC는 암세포만 정밀하게 찾아간 항체에 강력한 항암제를 결합한 치료제로, 정상 세포 손상은 줄이고 암만 선택적으로 공격하는 차세대 표적항암제다. 글로벌 빅파마는 물론 국내 제약·바이오 기업들까지 ADC 개발 경쟁에 뛰어든 가운데, 삼성바이오에피스의 가시적인 행보가 시장의 관심을 끌고 있다.

미국 생물보안법이 연내 통과 가능성도 주가에 탄력을 더하고 있다. 생물보안법은 중국 CDMO와 바이오 기업을 배제하고 미국 중심으로 바이오 공급망을 재편하겠다는 내용이 골자다. 이에 따라 미국 시장 비중이 큰 삼성바이오에피스 등 국내 기업들이 대표적인 수혜주로 거론되고 있다.

향후 관전 포인트는 추가 임상 진입 여부다. 가장 주목받는 파이프라인은 삼성바이오에피스와 프로티나가 국책과제로 개발 중인 AI 기반 단백질 신약 후보물질이다. 아직 전임상 단계지만, 2027년까지 임상 1상에 진입할 후보물질 도출을 목표로 하고 있다.

중국 프론트라인 바이오파마와 공동 개발 중인 이중항체·이중 페이로드 ADC도 주목할 만하다. 프론트라인의 기술은 단일 표적·단일 페이로드 ADC의 내성 문제와 종양 이질성, 반응 지속성 한계를 보완한 것이 특징이다. 두 종류의 페이로드를 동시에 전달해 효율을 높인 기술로 글로벌 경쟁력을 입증했다는 평가다. 프론트라인은 현재 이중 항체 ADC의 글로벌 임상이 진행 중이며, 내년 1분기에는 이중 항체·이중 페이로드 기반의 신규 ADC가 추가 임상에 진입할 예정이다.

시장에서는 삼성에피스홀딩스의 향후 주가 흐름을 대체로 긍정적으로 보고 있다. 김선아 하나증권 연구원은 "본격적인 신약 개발에 따른 이익률 하락은 불가피하겠지만, 매출 성장세는 이어질 것"이라며 "삼성바이오에피스의 올해 바이오시밀러 판매량은 전년 대비 35.1% 성장할 것"이라고 분석했다.