지난해 영업이익 173억원…전년比 30% 감소

신규 카테고리·글로벌 마케팅 확대에 판관비 ↑

해외 사업과 러닝·짐웨어 라인 강화로 반등 노려

신규 카테고리·글로벌 마케팅 확대에 판관비 ↑

해외 사업과 러닝·짐웨어 라인 강화로 반등 노려

|

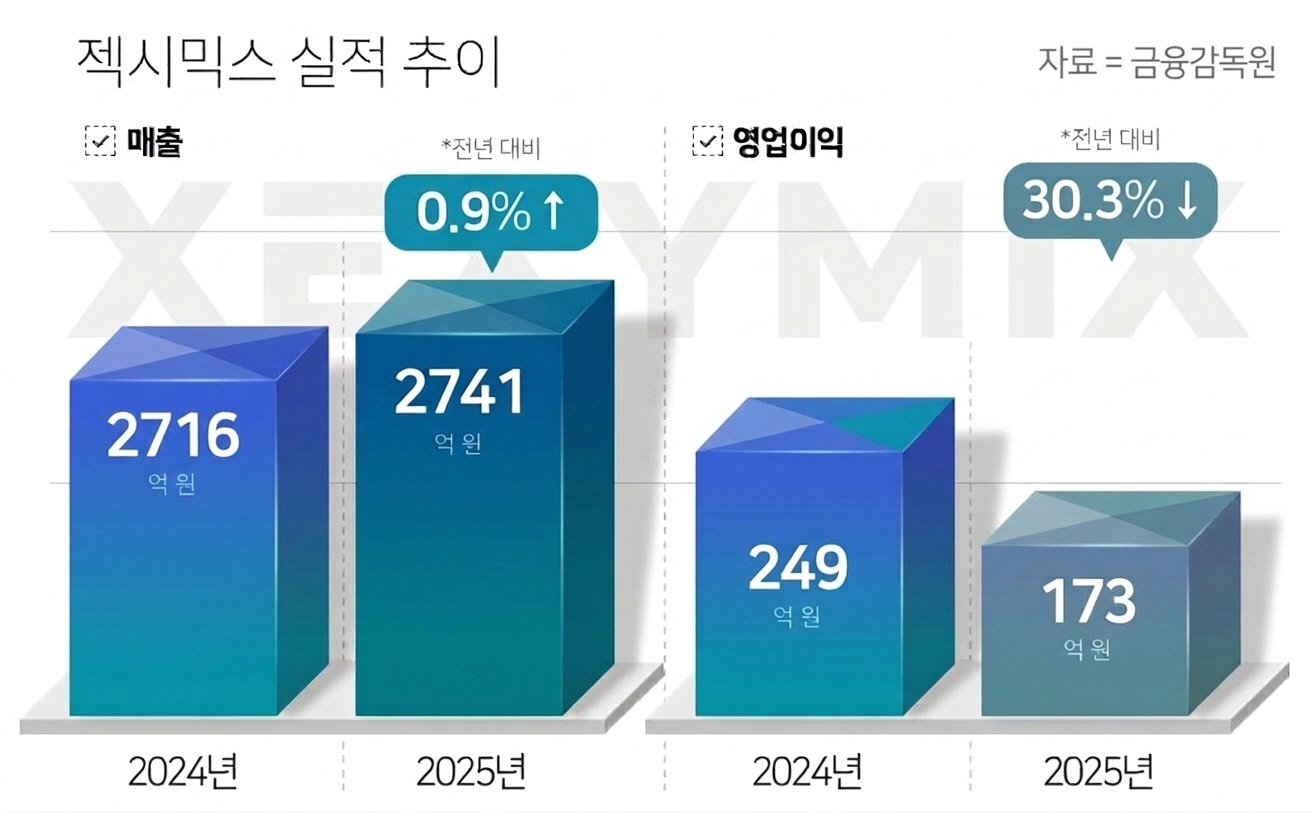

6일 금융감독원에 따르면 젝시믹스의 지난해 연결 기준 영업이익은 173억원으로 전년 대비 약 30% 감소했다. 매출은 2741억원으로 사상 최대치를 기록, 전년 보다 0.9% 올랐다.

회사 측은 신규 카테고리 확대와 글로벌 시장을 위한 마케팅 투자 등 판관비 증가(전년비 2.4%포인트) 영향으로 수익성이 다소 둔화됐다고 설명했다. 전환사채 상환 및 파생상품 평가손실로 인한 금융비용 증가도 영향을 미쳤다.

젝시믹스는 미디어커머스를 기반으로 성장한 애슬레저 전문 브랜드로 2020년 코스닥 시장에 상장했다. 지난해 매출 구조를 보면 본사 사업이 약 86%를 차지하고 일본·대만·중국 등 해외 법인과 광고대행 자회사 등이 나머지를 차지한다. 생산은 OEM(주문자상표부착생산) 방식으로 외주화하고, 유통은 자사몰 중심 D2C 구조로 운영되고 있다.

증권가에서는 올해부터 실적 반등이 가능할 것으로 보고 있다. 한국IR협의회는 보고서를 통해 젝시믹스의 올해 매출과 영업이익이 지난해보다 각각 10.9%, 68.8% 증가할 것으로 내다봤다.

이 같은 낙관적 전망의 근거는 젝시믹스의 가파른 해외 시장 확대 속도다.

젝시믹스의 일본·대만·중국 등 3개 해외 법인의 매출은 2023년 92억원에서 지난해 321억원으로 약 250% 급증했다. 특히 일본 시장에서의 성장세가 두드러진다. 일본 법인 매출액은 2020년 약 20억원에서 지난해 182억원까지 늘었다. 온라인 중심 판매에서 벗어나 2024년부터 오사카·나고야·시부야·도쿄 등 주요 상권에 오프라인 매장을 잇달아 열며 브랜드 인지도를 높인 것이 주효했다. 여기에 자사몰 등 CRM(고객관계관리) 기반 맞춤형 마케팅으로 소비자 충성도 확보에도 나서고 있다. 현재 매출 비중은 온라인 80%, 오프라인 및 B2B 20%다.

제품 포트폴리오 확대도 실적 반등의 중요한 요인으로 꼽힌다. 젝시믹스는 초기 레깅스 중심 여성 애슬레저 브랜드로 시작했지만 최근 러닝·골프·이너웨어 등으로 카테고리를 넓히고 있다. 특히 러닝 열풍에 힘입어 지난해 러닝웨어 매출은 196억원으로 전년 대비 117% 증가했다. 이너웨어 카테고리도 전년 대비 186% 성장하며 힘을 보탰다.

젝시믹스가 내세운 올해 사업 전략은 크게 세 가지다. 글로벌 시장 성장 기회 확대와 현지화 상품 전략, 동남아 시장 선점 및 점유율 확보에 초점을 맞출 계획이다. 젝시믹스 관계자는 "글로벌 고객을 대상으로 하는 다양한 현지화 제품들의 확대도 본격화되는 만큼 수익성 개선 폭도 점차 확대될 것으로 보고 있다"며 "올해는 외형 확장을 넘어 비용 구조 개선과 체질 정비를 통해 견고한 수익구조를 만들 수 있도록 최선을 다하겠다"고 밝혔다.

◇애슬레저 시장 성장세…K패션 수출도 늘어

업계에서는 애슬레저 시장의 성장성이 여전히 높다고 보고 있다. 운동복을 일상복처럼 입는 패션 트렌드와 러닝·피트니스 등 웰니스 소비 확산이 시장 확대를 이끌고 있다는 설명이다.

시장조사업체 아이마크그룹(IMARC Group)는 글로벌 애슬레저 시장 규모가 2024년 약 3890억달러에서 2030년 약 6600억달러 수준까지 확대될 것으로 전망했다. 국내 시장도 빠르게 성장하고 있다. 시장조사업체 퓨처마켓인사이트에 따르면 국내 애슬레저 시장 규모는 2015년 약 4000억원에서 지난해 약 1조570억원 수준으로 성장한 것으로 나타났다.

해외 시장은 젝시믹스뿐 아니라 국내 패션 브랜드들의 새로운 활로가 되고 있다. 산업통상자원부에 따르면 지난 1월 한국의 섬유류 수출액은 7억7000만달러로 전년 동월 대비 5.9% 증가했다. K패션 선호 확대로 의류 등 섬유제품 수출이 늘어난 영향이다.