|

부동산114는 ‘부동산 공제증서’란 일종의 보험이라 할 수 있다고 설명하고 있다. 개인공인중개사는 최소 1억 원 이상, 법인의 경우 최소 2억 원 이상 한도로 공제 가입을 의무로 해야 한다.

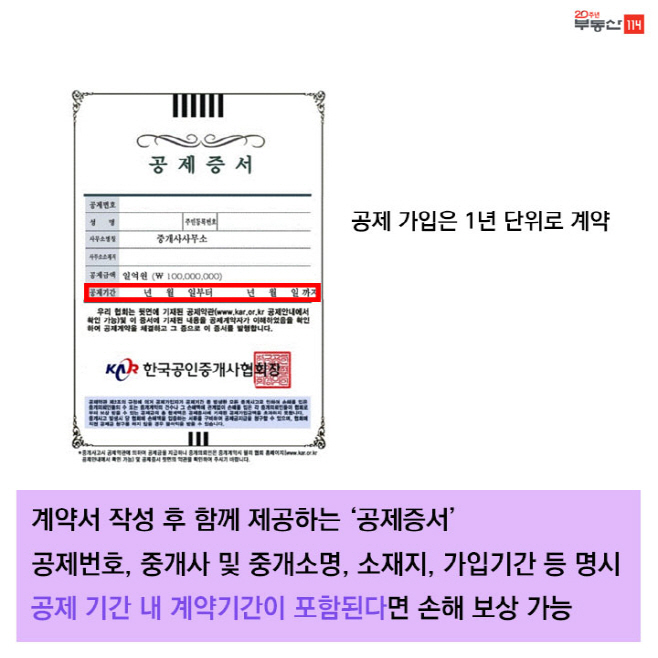

부동산 공제증서는 계약서를 작성한 후 함께 제공해 주는 것으로 중개소명, 공제번호, 소재지, 공제보험 가입기간이 명시되어 있다. 가입 기간은 1년 단위이므로 본인이 계약한 날짜가 해당 기간에 포함되는지 반드시 확인해야 한다.

많은 사람들이 계약기간과 공제증서의 기간이 다르거나 공제기간인 1년이 지나 손해배상을 받지 못하는 것은 아니냐고 생각하는 경우가 많은데 공제증서에 적힌 기간 동안 계약된 모든 계약은 유효하다는 의미이므로 공제증서 기간과 본인의 계약기간과 다르다 해서 걱정할 필요는 없다.

◇공제금액 1억 원, 100% 보상이 아니다?!

많은 사람들이 공제금액을 보고 손해 발생 시 1억 원을 보장받을 수 있다고 생각하지만 이 1억 원의 금액은 계약 건당 한도가 아닌 중개업소의 1년동안의 한도임을 명심해야 한다. 즉, 거래 건수(계약자 수)가 늘어날수록 보장 받는 금액도 적어진다는 의미다. 만일 중개업자가 지급한도인 1억을 초과한 상태라면 이후 피해가 발생한 계약자는 보상을 한 푼도 받지 못하는 상황이 발생할 수도 있다.

부동산 공제증서는 부동산이 중개과정에서 잘못해 손해가 발생하였을 경우 공제증서에 의해 손해배상을 받을 수 있다는 의미이나 실제로 중개사의 고의 또는 과실을 100% 증명하기 어렵다. 또한 고의·과실이 인정된다 하더라도 임차인 거래 주체자로서의 주의의무에 의해 과실상계를 하기 때문에 실제로 모든 보증금을 다 받기는 어렵다.

공제증서는 부동산 거래에 있어 최소한의 안전 장치일 뿐, “1억 원 보장” 이라는 말만 믿고 덜컥 계약을 진행 하다간 큰 낭패를 겪을 수 있다.