대신, 2018년 판매 규모 전체 44%

고객에게 환매 유도…1%까지 급감

한화도 1년새 2370억→19억 줄어

NH투증 판매액 증가 추세와 대비

운용사 견제 어려운 구조적 한계

실사 과정서 리스크 관리로 극복

고객에게 환매 유도…1%까지 급감

한화도 1년새 2370억→19억 줄어

NH투증 판매액 증가 추세와 대비

운용사 견제 어려운 구조적 한계

실사 과정서 리스크 관리로 극복

|

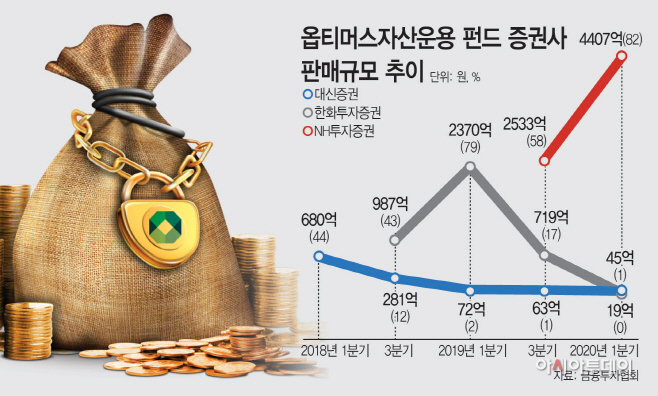

30일 금융투자업계에 따르면 올해 1분기 말 기준 대신증권의 옵티머스자산운용 펀드 판매액은 약 45억원으로 집계됐다. 대신증권은 2018년만 해도 전체 판매액 비중 가운데 가장 큰 비중을 차지할 정도로 많은 규모를 판매했다. 2018년 1분기 말 기준 판매액은 전체 44% 수준인 약 680억원이다. 그러나 같은 해 2분기부터 570억원, 3분기 281억원까지 줄었고 4분기에는 72억원까지 급감했다. 이듬해인 2019년에도 꾸준히 판매액이 감소해 올해 3분기 말 기준 45억원까지 줄어들게 됐다. 업계 관계자는 “실사 과정에서 위험 관리를 위해 고객에게 환매를 유도했을 것”이라고 전했다.

옵티머스자산운용 펀드의 판매사 중 하나인 한화투자증권 역시 급감했다. 2018년 3월 말 기준 230억원을 판매했던 한화투자증권은 같은 해 연말 1336억원으로 판매액이 4배가량 증가했다. 지난해 3월 말에는 2370억원까지 급증하며 전체 판매 비중 가운데 79%나 차지한 바 있다. 2분기부터는 판매 규모가 감소하면서 대신증권보다도 적은 19억원으로 급격히 줄였다.

반면 NH투자증권은 지난해부터 늘어나 올해 1분기 기준 전체의 82%를 판매했다. NH투자증권도 판매사로서 필요한 실사를 진행했지만 이미 펀드 정보가 조작돼 파악할 수 없었다는 입장이다. 회사 관계자는 “편입된 자산과 펀드 명세서, 정산의무 공공기관 이름이 명기된 매출채권을 모두 건건이 확인했다”며 “운용사 실사 때도 모든 투자 건의 양도 통지확인서를 수령해 매출처와 양수도 금액 등에 이상이 없음을 확인했지만 그 내용들이 모두 위조됐던 것”이라고 밝혔다.

그러나 대형증권사임을 믿고 투자한 고객들은 NH투자증권의 판매 책임이 적지 않다는 지적이다. 한 투자자는 “운용사 상품을 제대로 검증도 하지 않은 점, 대규모로 판매하고도 성실하게 관리도 하지 않은 점에 분노한다”며 “판매사로서의 책임을 반드시 물 것”이라고 목소리를 높였다.

투자자들이 사모펀드에 투자할 때는 판매사의 역할이 크다. 투자자들은 판매직원의 설명을 통해 펀드 정보를 얻고 투자를 결정하기 때문이다. 실제로 한국금융투자자보호재단이 지난해 조사한 바에 따르면 펀드를 투자하게 된 계기는 판매직원 권유에 의한 펀드 투자비율은 34.2%로 가장 높았다. 또 펀드 정보는 판매 직원을 통해 얻는 투자자가 가장 많았고, 60%가 넘는 투자자들이 미리 어떤 펀드를 가입할지 결정하기 보다는 판매사에 방문한 후 펀드를 선택했다.

판매사에 대한 투자자의 의존도는 높지만 판매사가 상품을 검증할 의무는 없다. 펀드자산명세서를 작성하는 한국예탁결제원도 확인하는 역할이 아니라는 입장이다. 이 같은 사각지대 때문에 피해가 발생했다는 지적이 나올 수 밖에 없다. 다만 금융투자협회에서 판매회사는 운용사로부터 상품의 내용(구조, 위험성, 특성 등), 상품 테스트 등과 관련한 충분한 정보를 확보할 수 있어야 한다는 ‘고난도 금융투자상품 제조 및 판매에 관한 표준영업행위준칙’을 마련해 놨다. 문제는 이 내용이 라임자산운용 사모펀드 환매중단 사태 이후 당국 조치에 따라 이번 달 중순이 지나서야 개정됐다는 점이다.

업계 관계자는 “판매사는 사모펀드 운용사를 견제하거나 감시할 구조를 전혀 갖추고 있지 못하고 있다”며 “운용사가 처음 설계부터 계획적으로 조작했다면 판매사는 눈뜨고 당할 수밖에 없는 구조”라고 말했다.