파이터치연구원, '노동유연성에 따른 법인세 감면의 고용 증가 효과' 보고서 발표

|

파이터치연구원은 22일 이 같은 내용이 담긴 ‘노동유연성에 따른 법인세 감면의 고용 증가 효과’ 보고서를 발표했다.

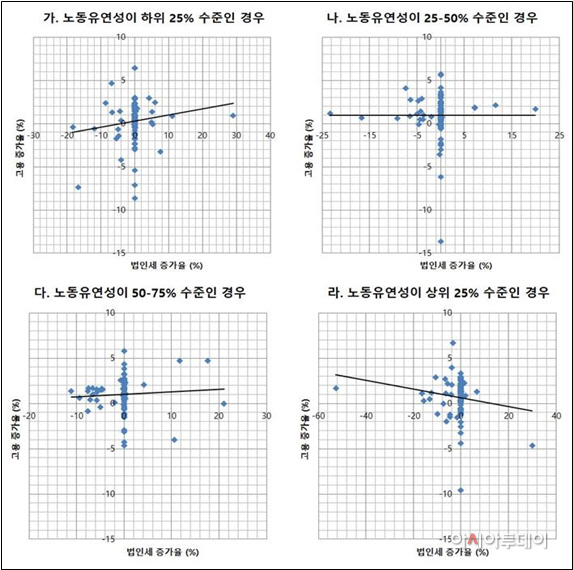

유한나 파이터치연구원 선임연구원은 “노동유연성이 경제협력개발기구(OECD) 국가들의 하위 25% 수준일 때 법인세 증가율이 1%p 감소하면 고용 증가율이 0.05~0.06%p 감소하지만, 노동유연성이 상위 25% 수준일 때는 법인세 증가율이 1%p 감소하면 고용 증가율이 0.06~0.16%p 증가한다”고 말했다.

그는 “OECD 국가들의 2008~2017년 노동유연성 수준을 토대로 법인세와 고용의 관계를 분석한 결과 노동유연성이 낮은 경우에는 법인세를 감면하면 고용이 감소(비례 관계)하지만 반대로 노동 유연성이 높은 경우에는 법인세를 감면하면 고용이 증가(반비례 관계)한다”며 “노동유연성이 상위 25% 수준에 해당되는 네덜란드의 경우 법인세가 2010년 25.5%에서 2011년 25%로 감소할 때 고용은 842만3561명에서 843만1803명으로 증가했고, 프랑스의 경우 법인세가 2015년 38%에서 2016년 34.43%로 감소할 때 고용은 2689만715명에서 2705만7248명으로 증가했다”고 설명했다.

또한 “우리나라의 노동유연성 세부항목 중 정리해고 비용, 고용·해고 관련 규정, 노사협력이 가장 낮은 평가를 받은 것으로 나타났다”며 “우리나라 노동유연성 중 가장 낮은 평가를 받은 항목은 정리해고 비용(OECD 35개 국가 중 34위), 고용·해고 관련 규정(17위·OECD 평균이하), 노사협력(35위)”이라고 분석했다.

이와함께 “법인세 감면 때 고용 증가 효과를 보기 위해서는 법인세 인하와 노동유연성 정책 동시 시행할 필요가 있다”며 “법인세 감면과 동시에 노동유연성 확보를 위한 적극적인 노동개혁을 통해 고용 증가 효과를 볼 수 있다”고 강조했다.

그는 “프랑스 마크롱 정부는 법인세 인하와 노동시장 유연성 제고 등의 친기업적 개혁정책을 통해 2019년 최저 실업률(2015년 10.36%→2019년 8.52%)과 대략 90만 명의 고용 증가(2015년 2689만715명 →2019년 2779만4329명)로 경제에 활력을 불어넣었다”고 했다. 그러면서 “고용·해고 경직성을 완화하고 근로조건에 대한 개별기업의 재량권을 보장해야 한다”며 “노동유연성 확보를 위해서는 특히 기업이 손쉽게 고용 및 해고를 할 수 있는 환경 조성과 근로조건에 대한 개별기업의 재량권 보장이 필요하다”고 분석했다.

또한 “마크롱 정부는 고용과 해고에 대한 규제를 완화시켜 기업의 부담감을 줄이고, 근로협상 권한을 산별노조에서 개별노조(종업원 50인 이하 기업인 경우)로 이관해 기업의 재량권을 확보시켰다”고 했다.