반도체·2차 전지·바이오사업에 집중

SK바이오팜 상장으로 시총 2위 지켜

배터리 성장률 66%로 삼성SDI의 2배

SK하이닉스, 그룹 캐시카우 자리매김

대기업 순위 3위…내년 상승 기대감

SK바이오팜 상장으로 시총 2위 지켜

배터리 성장률 66%로 삼성SDI의 2배

SK하이닉스, 그룹 캐시카우 자리매김

대기업 순위 3위…내년 상승 기대감

|

현 SK의 주요 사업군을 보자면 국내 대기업 순위 1위인 삼성그룹을 떠올리지 않을 수 없다. 현재 삼성의 주요 핵심 계열사로 꼽히는 곳 또한 SK가 전사적으로 총력을 집중하고 있다. 삼성전자의 핵심 사업군으로는 반도체부문, 2차전지에는 삼성SDI, 바이오에는 삼성바이오로직스가 꼽힌다. 지난 2018년 이재용 삼성전자 부회장도 ‘4대 미래성장 사업’에 반도체와 바이오를 꼽은 바 있다.

SK그룹의 주요 사업포트폴리오도 반도체, 2차전지, 바이오로 압축된다. SK하이닉스는 세계 2위 메모리 제조사로 꼽히고 있고, SK이노베이션은 세계 시장서 배터리 시장 점유율 10위권 안에 든다. 여기에 SK바이오팜은 자체 신약개발로 미국으로부터 인정받았으며 최근 코로나19 백신 개발 중인 SK바이오사이언스는 빌게이츠로부터 기대를 한몸에 받는 곳으로 주목받은 바 있다.

과거 SK는 섬유 공장으로 시작해 석유화학, 통신을 성장의 발판으로 삼아 국내 대기업으로 성장한 곳이다. 그러나 석유화학은 변동성이 큰 사업이고, 통신 또한 국내서 성장 한계가 눈에 보였기 때문에 사업 다변화는 반드시 필요했다. 1998년 최 회장 취임 이후 SK는 몇 가지 변곡점을 맞았는데 그중 하나가 반도체 산업이다. 최 회장은 모두의 만류에도 불구하고 SK하이닉스를 인수하며 SK의 캐시카우를 반도체로 이동시키는데 성공했다. 여기에 정유업계의 한계를 벗어나기 위해 발 들인 SK이노베이션의 2차전지 사업과 오랜 뚝심 투자로 최근 그룹 내 신성장 동력이 된 SK바이오팜의 바이오 사업은 SK의 재계 순위 지각 변동을 예고하고 있다.

재계서 SK를 바라보는 시선은 다양하지만, 그중 대표적인 건 ‘변화무쌍’한 기업이라는 점이다. 끊임없이 사업 포트폴리오를 변화시키고, 이를 위해 인수합병(M&A)과 과감한 투자를 서슴지 않는 곳이다. 최 회장의 오너 리더십과 결단이 SK그룹의 모멘텀을 만들었다는 평가다.

11일 에프엔가이드에 따르면 SK그룹 시가총액은 약 133조원으로 2위를 기록 중이다. 지난 2017년 말 127조원으로 2위에 올라선 데 이어 이후 매년 시총 규모를 늘리며 2위 자리를 확고히 지키고 있다.

특히 SK그룹은 이번 SK바이오팜 상장으로 시가총액이 6% 넘게 올랐다. 공정거래위원회가 발표한 대기업 순위서 SK는 올해 3위(226조원)를 기록했는데, 바이오 사업의 결실로 미뤄볼 때 내년 재계 순위 변동 가능성이 커지고 있다.

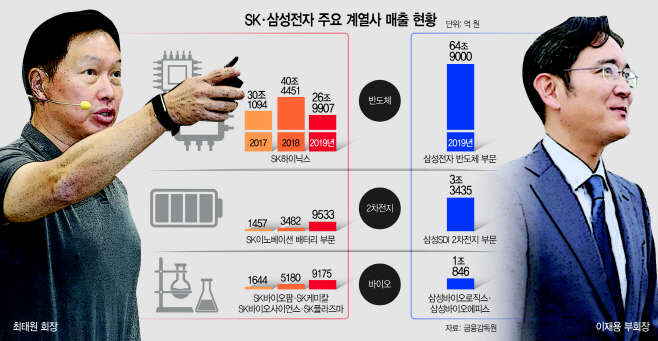

SK의 첫 번째 변곡점은 ‘신의 한 수’로 불리는 하이닉스 인수 후다. 실제 SK는 2011년 하이닉스 인후 이후 자산 97조원에서 100조원을 넘어서며 재계 2위였던 현대차를 바짝 추격한 바 있다. 이후 SK는 반도체 소재 부문을 더욱 강화하기 위해 2015년 SK머티리얼즈, 2017년 SK실트론을 인수하며 반도체 수직 계열화를 완성시켰으며 일본 도시바의 메모리 반도체 사업을 4조원에 인수하며 기술 경쟁력을 높였다. 글로벌 IT조사 자문기관인 가트너에 따르면 삼성전자는 2018년 1위에서 2019년 2위로 내려앉았고, SK하이닉스는 3위를 지키며 매출액 차이를 좁히고 있다.

2차전지 분야에선 삼성과 SK가 경쟁력을 다툴 정도다. SK이노베이션은 2005년 전기차용 리튬이온 배터리 개발에 착수해 2006년 생산을 시작한 ‘후발주자’다. 당시 2차전지 사업은 최 회장의 동생, 최재원 SK수석부회장이 애착을 갖고 시작한 게 계기가 됐다. 삼성SDI는 1999년 원형 리튬이온전지를 개발해 시작한 곳으로 현재 세계 시장 점유율은 삼성SDI가 약간 앞서고 있다. SNE리서치에 따르면 올 상반기까지 삼성SDI와 SK이노베이션의 전기차용 배터리 사용량 점유율은 각각 6%, 3.9%다. 격차가 있긴 하지만 성장률을 보면 삼성SDI가 전년 대비 34.9%, SK이노베이션은 같은 기간 66.0%로 2배가량 차이가 난다. SK의 무서운 추격이 예상되는 성장세다.

SK이노베이션의 공격적인 수주 확대도 주목된다. 삼성SDI는 휴대폰과 노트북 배터리에선 강점이 있지만 자동차 배터리 시장에선 SK이노베이션도 지지 않을 정도다. 또한 SK이노베이션은 2027년까지 포드자동차 전기차용 배터리 팩 하우징 수주로 하반기 납품을 계획 중이고, 앞서 현대·기아차가 2021년 양산 예정인 전기차 전용 플랫폼 ‘E-GMP’의 1차 배터리 공급사로도 선정된 바 있다.

바이오 사업에선 SK의 강점이 더욱 두드러진다. SK는 신약 개발을 보유하고 있고 삼성은 바이오의약품 복제약인 바이오시밀러 사업을 중점으로 하고 있다. 바이오시밀러는 사실상 자본의 싸움, 수율을 높이는데 경쟁력을 두고 있기 때문에 삼성바이오로직스는 SK의 신약 개발 능력을 따라올 수 없는 셈이다. 장단점은 있다. SK는 자체적으로 신약을 개발해 판매할 수 있는 역량을 갖고 있지만 투자와 비용이 상당히 오래 걸린다는 단점이 있는가 하면, 삼성바이오로직스는 자체 개발 능력은 없지만 의약품을 위탁개발, 생산하는 곳이기 때문에 공장 설비만 있다면 이익을 낼 수 있다는 장점이 있다.

실제 삼성바이오로직스는 엄청난 자금력을 통해 투자 비용을 늘리고 있다. 이날 삼성바이오로직스는 1조7400억원에 달하는 제4공장을 신설하겠다고 발표했는데, 이는 자기자본 대비 약 40%에 달하는 금액이다. 작년 말 기준 삼성바이오로직스의 COM 생산공장 투자비용은 1조9000억원으로 4공장까지 더하면 3조6400억원의 설비 투자 비용이 단행되는 셈이다.

최근 ‘따상(공모가의 2배 시초가 기록 후 상한가)’으로 주목받은 SK바이오팜은 뇌전증 치료제인 세노바메이트와 수면장애 치료제인 솔리암페놀 등을 직접 개발했으며 현재 국내서 유일하게 미국 식품의약국(FDA)로부터 승인받은 신약 2개를 보유한 곳이다. 특히 SK바이오팜은 최 회장이 오랫동안 공들여온 바이오 사업의 대표주자다. SK바이오팜은 1993년부터 SK가 중추신경계 질환 신약을 개발하던 생명과학사업 부문을 물적분할해 신설됐다.

여기에 내년 하반기 SK바이오사이언스 등 바이오사 계열사들의 잇따른 상장도 예고돼 있다. SK바이오사이언스는 SK의 또다른 지주사, 디스커버리 산하에 있는 곳으로 최근 질병관리본부와 함께 코로나19 백신 개발을 하고 있다. SK만의 신약 및 백신 개발 역량이 높게 평가되는 이유다.

SK가 그동안 M&A 등으로 키워온 사업 포트폴리오가 삼성이 걸어온 길과 비슷하다는 의견이다. 성태윤 연세대 경제학과 교수는 “산업구조가 변화하는 만큼 기업들이 변화에 맞춰 사업 포트폴리오 구성을 바꿔나가고 있다”며 “기업들이 이동하고 있는 분야가 비슷하긴 하지만, 그 안에서 얼마나 역량을 갖고 살아날지는 개별 기업의 역량과 가장 효율적인 생산 체제를 만드는 게 관건이 될 것”이라고 밝혔다.